本ブログは社長が銀行と数字で会話できるようにする事を目指します。

今回は決算書ができるまでのプロセス概要をご理解頂きます。

ざっくり次の流れです。

- 日々 取引がある

- 日々 取引について仕訳をする

- 日々 仕訳を総勘定元帳に転記する

- 期末 総勘定元帳の残高が貸借対照表と損益計算書に記載される

仕訳だと残高が分からない

タイトル通りなのですが、仕訳をすれば決算書ができるわけではありません。

以下に架空会社の1月のサンプル仕訳を記載します。(仕訳を熟読する必要はありません)

- 2023/1/2(借方)売掛金 1000 / (貸方) 売上高 1000

- 2023/1/3(借方)売掛金 1500 / (貸方) 売上高 1500

- 2023/1/4(借方)仕入高 800 / (貸方) 買掛金 800

- 2023/1/5(借方)預金 2000 / (貸方) 売上高 2000

- 2023/1/6(借方)仕入高 1200 / (貸方) 買掛金 1200

- 2023/1/7(借方)売掛金 2500 / (貸方) 売上高 2500

- 2023/1/8(借方)仕入高 500 / (貸方) 買掛金 500

- 2023/1/9(借方)預金 3000 / (貸方) 売上高 3000

- 2023/1/10(借方)仕入高 1500 / (貸方) 買掛金 1500

- 2023/1/11(借方)売掛金 3500 / (貸方) 売上高 3500

- 2023/1/12(借方)売掛金 2000 / (貸方) 売上高 2000

- 2023/1/13(借方)仕入高 700 / (貸方) 買掛金 700

- 2023/1/14(借方)預金 2500 / (貸方) 売掛金 2500(預金で売掛金を回収)

- 2023/1/15(借方)売掛金 1800 / (貸方) 売上高 1800

- 2023/1/16(借方)仕入高 1300 / (貸方) 買掛金 1300

- 2023/1/17(借方)買掛金 1000 / (貸方) 預金 1000(買掛金を預金を支払い)

- 2023/1/18(借方)売掛金 2200 / (貸方) 売上高 2200

- 2023/1/19(借方)仕入高 900 / (貸方) 買掛金 900

- 2023/1/20(借方)売掛金 2400 / (貸方) 売上高 2400

- 2023/1/21(借方)仕入高 1100 / (貸方) 買掛金 1100

でも、この仕訳をいくら沢山積み上げていっても、それぞれの科目の残高ってわかりませんよね?

総勘定元帳へ転記します

仕訳を積み上げても各残高が不明なため、仕訳帳から総勘定元帳という帳簿に書き写す作業があります。

これを転記といいます。

ただ、転記はソフトウェア(弥生会計、freee、MF会計、JDLなどなど)だと自動転記なので、実際に書き写す事を体験する事はありません。

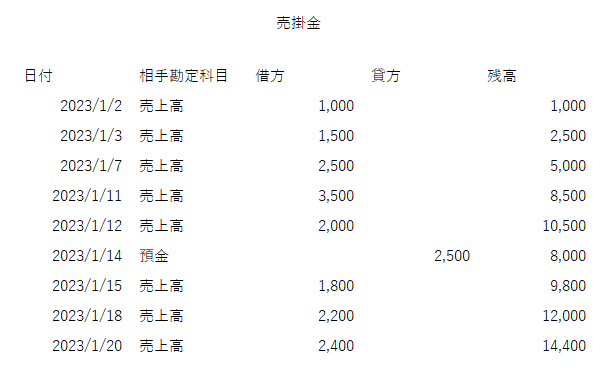

例えば、先ほどの仕訳では売上高の総勘定元帳は次のような感じになります。

売掛金を仕訳で使用した時に総勘定元帳へ記入します。売掛金が増えていれば、借方に記載します。

相手勘定科目には、当然その仕訳の相手科目です。

総勘定元帳だと、売掛金が1/20時点で14,400円あるという事が分かります。

仕訳が積み重なって、事業年度終了日である期末を迎え、その時の総勘定元帳の残高が決算書に記載されます。

まとめ

取引→仕訳→総勘定元帳→決算書という簡単な流れがご理解頂けたかと思います。

余談ですが、仕訳サンプルと総勘定元帳は、chatgptで「仕訳のサンプルを作って」「その仕訳で総勘定元帳を作って」という感じで指示をして作成したものです。ITツールはなるべく試す、使うを続けましょう。