経営者が死亡する時、どの様なリスクがあるでしょうか。

今回は、以下にリスクと問題に対処するための生命保険の活用について記載します。

経営者の死亡・長期間の入院に備える生命保険

経営者の方が死亡する場合や長期入院になるとしても、タイミングは様々です。

第一線で活躍されている状態、後継者に実質任せられる状態、など

また、会社の財務状態を考えます。

通常、企業を成長過程では、取引先に対する営業債務や借入金が増加します。

この段階で、経営者がお亡くなりになった場合、中小企業では経営に支障が生じます。

この時に即M&Aで株式譲渡ができるという事は考え難いので、次の事を考える必要があります。

- 取引先への支払

- 借入金の返済(資金繰り・経営者保証対策。経営者保証を解除する方法は別のブログで書こうと思います)

- 従業員の離職・補充に備える

- 従業員の役員への昇格・昇給に備える

- 家族の生活資金に備える(生活費や住宅ローン)

- 相続税の納税資金に備える

企業の成長過程では、資金ニーズが大きいので、必要な保証を最初から貯金しておく事は困難です。

これを解決するのが生命保険です。

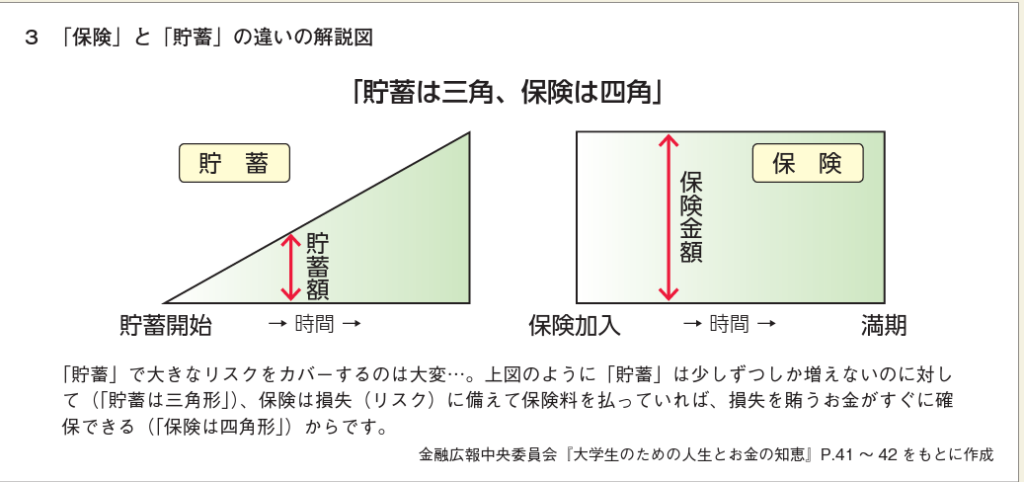

よく貯蓄は三角、保険は四角といいます。

一般的には死亡リスクが低い若い段階では、必要保証額を積み立てる事が困難です。これをカバーするのが保険です。いつ亡くなっても保険は保険料を払っているならば、決まった保険金が支払われます。

知るぽると

https://www.shiruporuto.jp/public/document/container/program/pdf/program07/program703w11_3.pdf

また、ご家族の生活のためにも資金が必要です。

死亡時や長期入院で離脱せざるを得ない場合の役員退職金の財源としても生命保険は有効です。

会社が大きく成長している段階で相続が発生した場合には、株式に多額の相続税が課税されます。納税資金や相続で争わないためにも生命保険は有効です。

まとめ

生命保険が経営者の死亡時に果たす役割は非常に大きく範囲が広い事をご理解頂けたでしょうか?

生命保険の活用には、必要保証額の計算が必要になります。

是非、税理士にご相談ください。私へのご相談もお待ちしております。