ベンチャー企業も使っている日本政策公庫の資本制劣後ローンです。

資本制劣後ローンのメリットは、「資本とみなされる」点にあります。

みんなが使えるわけではありませんが、使えたら強力な武器になります。

ちなみに民間金融機関の協調融資が求められていましたが、

資本制劣後ローンが使えなくても、日本政策金融公庫さん+大きくない民間金融機関とお付き合いすると良いです。

なぜ資本制劣後が素晴らしいのか?

なぜかというと、返済順位が通常の借入金より後の順位である事から、他の金融機関からすると弁済の優先順位が高いポジションになる事ができます。

そのため、他の金融機関からすると貸しやすくなるという呼び水効果があります。

なお、借入金ではなく、自己資本としてみなせる額は以下です。

- 償還期限まで、5年以上有する債務については、残高の100%をみなし自己資本とします。

- 残存期間が5年未満となった債務については、1年ごとに20%ずつみなし自己資本の割合が逓減します。→徐々に通常の債務に振り替えるイメージ

資本制劣後ローンは期限一括返済

返済期間は、5年1ヵ月以上20年以内となっています。

例えば、5000万円を資本制劣後ローン 7年で借りた場合には、

7年後に一括返済する事になります。つまり、資金繰りが楽になります。

当然、金利は払う事になります。

金利は赤字だと0.5%

| 税引後 当期純利益額 | 返済期間 | ||||

|---|---|---|---|---|---|

| 5年1ヵ月 | 5年1ヵ月超 7年以内 | 7年超 10年以内 | 10年超 15年以内 | 15年超 20年以内 | |

| 0円以上 | 3.60% | 3.90% | 4.15% | 4.40% | 4.65% |

| 0円未満 | 0.50% | 0.50% | 0.50% | 0.50% | 0.50% |

融資後3年間の利率は0.50%となる場合も

ただし、以下のような条件があります。

- 民間金融機関からの支援を受けて事業計画書を策定している

- 事業計画上必要となる資金から自己資金による調達額を控除した額のうち、事業計画書の策定支援を実施した民間金融機関(以下「支援金融機関」といいます。)によるご融資額が、原則として2分の1超となっている

- 融資後3年間、支援金融機関に対して事業計画書の進捗状況を報告するとともに、支援金融機関からの経営指導を受ける

どんなベンチャー企業でも資本制劣後ローンを借りる事ができる?

そんな訳はありません。以下のような要件があります。

- 技術・ノウハウ等に新規性がみられる

- 日本ベンチャーキャピタル協会の会員(賛助会員を除く。)等など

- 新規性および成長性がみられる事業

あと、 要件もすべて満たす必要があります。

- 地域経済活性化にかかる事業を行う。

- 税務申告を1期以上行っている場合、原則として所得税等を完納している。

融資条件は事業計画書と報告

きちんとした事業計画書と完済まで、四半期ごとの経営状況の報告等が必要になります。

結構、事業計画書を作る所で断念してしまうのではないでしょうか?

整合性とれない、そもそも簿記が。。。。みたいな。

でも大丈夫。私がいます。

IPOした友人、M&AでExitした友人 それまで私に相談を頂く事もありました。

友人なので、お金は、、、、出世払い絶対にできるはずなので回収しないと!

私の事務所の日本政策金融公庫さんのご担当者様がおりますので、相談してみましょう。

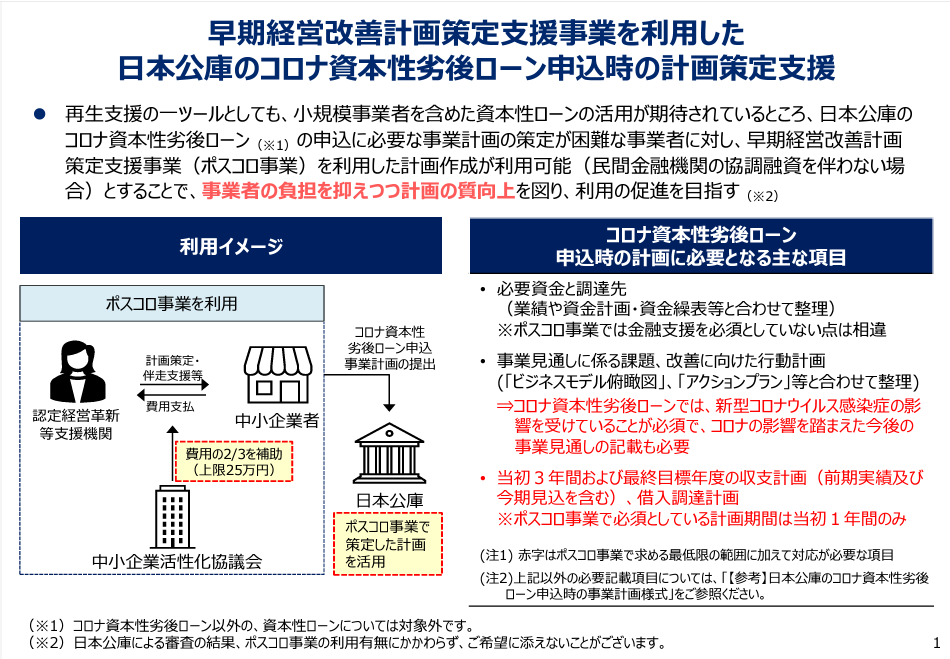

ちなみに【コロナ】資本制劣後ローンについては、ポスコロ事業を使って事業計画を立てる事が可能です。

つまり補助金で事業計画を立てる事が可能です。

https://www.chusho.meti.go.jp/keiei/saisei/2024/240308saisei.pdf

まずは、ご連絡頂けますと幸いです。