中小企業経営強化税制とは

この制度は、青色申告書を提出する経営力向上計画の認定を受けた一定の中小企業者などが一定期間内に、新品の特定経営力向上設備等を取得または製作もしくは建設して、国内にあるその法人の指定事業の用に供した場合に、その事業年度において、特別償却または税額控除を認めるものです。

特別償却の場合、普通償却と合わせて全額の即時償却となります。

税額控除については、10%(資本金3千万円超1億円以下の場合7%)の税額控除となります。

導入する設備の種類・目的によってA類型~D類型の4つに分かれます。

今回は、A類型についての解説です。

A類型の対象となる設備

生産性向上設備(次の表の設備のうち,次の(イ)及び(ロ)のいずれの要件(ソフトウエア及び旧モデルがないものにあつては,次の(イ)の要件に限る。)にも該当する設備をいう。)に該当するもの

| 設備の種類 | 用途又は細目 | 販売開始時期 |

| 機械及び装置 | 全ての指定設備(発電の用に供する設備にあっては,主として電気の販売を行うために取得又は製作をするものとして経済産業大臣が定めるものを除く。) | 10年以内 |

| 工具 | 測定工具及び検査工具(電気又は電子を利用するものを含む。) | 5年以内 |

| 器具及び備品 | 全ての指定設備(医療機器にあつては,医療保健業を行う事業者が取得又は製作をするものを除く。) | 6年以内 |

| 建物附属設備 | 全ての指定設備(医療保健業を行う事業者が取得又は建設をするものを除くものとし,発電の用に供する設備にあっては主として電気の販売を行うために取得又は建設をするものとして経済産業大臣が定めるものを除く。) | 14年以内 |

| ソフトウエア | 設備の稼働状況等に係る情報収集機能及び分析・指示機能を有するもの | 5年以内 |

(イ) 上記の表の設備の区分に応じて定められている同表の期間内に販売されたモデルであること。

(ロ) 経営力の向上に資するものの指標(生産効率,エネルギー効率,精度等をいう。)が旧モデルと比較して年平均1%以上向上しているものであること。

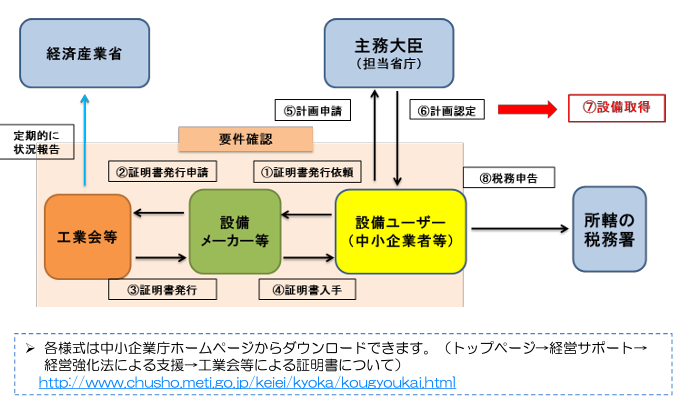

証明書取得の流れ

https://www.chusho.meti.go.jp/keiei/kyoka/pdf/tebiki_zeiseikinyu.pdf

証明書の発行

設備取得の前に、設備メーカーに証明書発行を依頼し、設備メーカーを通じて工業会等から生産性向上要件を満たす設備であることの証明書を取得してください。なお、証明書は申請してから発行されるまで数日~2ヶ月程度かかります。事前に工業会等にご確認頂く事をおすすめします。

証明書を取得できたら、次は経営力向上計画の申請・認定、そして税務申告となります。

経営力向上計画の申請・認定ついては、こちらをご覧ください。