先端設備導入計画とは

中小企業者が、設備投資を通じて労働生産性の向上を図るための計画です。認定を受けた場合には、次のメリットがあります。

- 新規取得設備に係る固定資産税の課税標準が3年間、1/2に軽減されます。

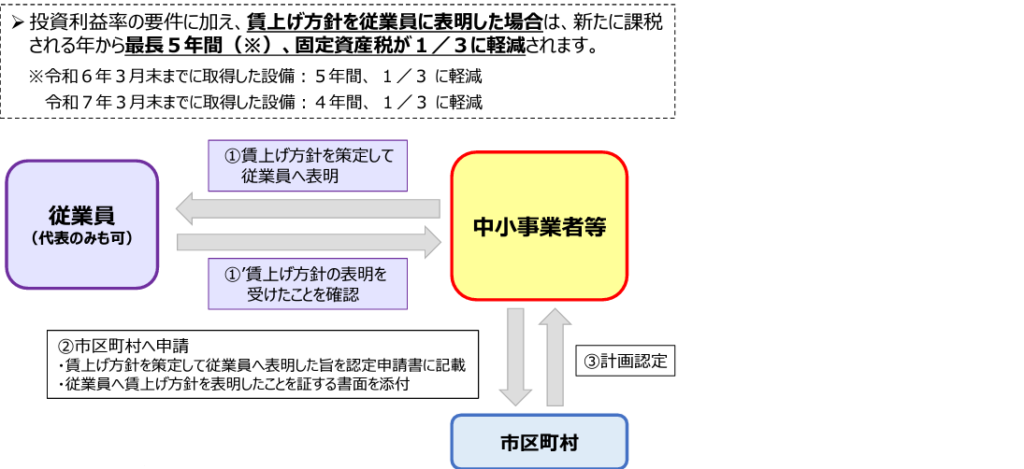

- 従業員に対する賃上げ表明を計画に記載し、令和6年までに先端設備を取得した場合には、5年間にわたって1/3に軽減されます

なお、この計画は市町村が国から「導入促進基本計画」の同意を受けている場合に、認定を受ける事ができます。

また、計画申請に際しては、経営革新等支援機関のサポートを受けることが可能です。

固定資産税は市町村側の税金です。国側の設備投資に関連した税制措置に中小企業経営強化税制という制度があります。適合した設備等を取得すると、こちらは法人税が減少します。あわせて検討する事がおすすめです。

さらに補助金とセットで検討されることをおすすめします。どのような補助金かは実行する設備投資の内容により変化しますが、事業再構築補助金、ものづくり補助金、IT導入補助金、

制度利用のポイント

- 申請書様式は3枚程度

- 認定支援機関による計画策定サポート

- 取得資産に係る固定資産税の軽減措置

申請対象者

資本金が1億円以下の法人等です。

適用期間

令和5年4月1日から令和7年3月31日までの期間

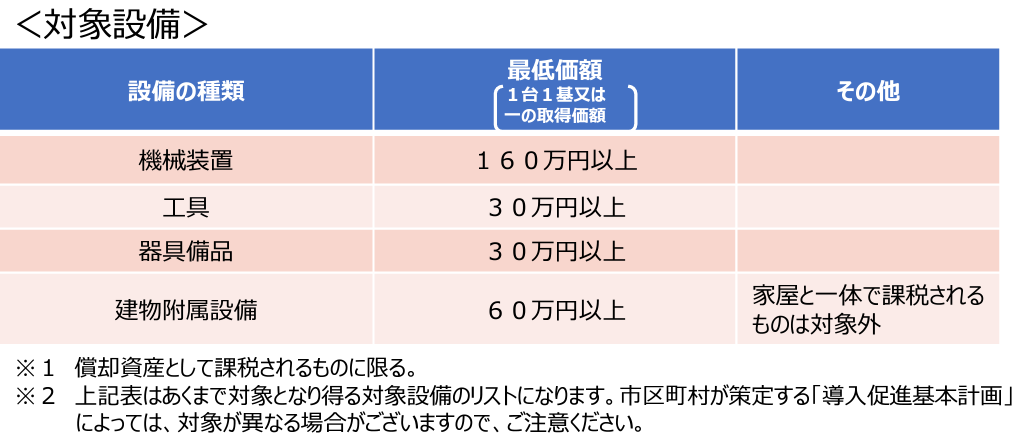

対象となる設備とは

年平均の投資利益率が5%以上となる事が見込まれることについて、認定経営革新等支援機関の確認を受けた投資計画に記載された投資の目的を達成するために必要不可欠な設備

https://www.chusho.meti.go.jp/keiei/seisansei/01_gaiyou/1-1_02_tebiki.pdf

経営力向上計画の策定と申請

投資利益率による申請の場合

https://www.chusho.meti.go.jp/keiei/seisansei/01_gaiyou/1-1_02_tebiki.pdf

https://www.chusho.meti.go.jp/keiei/seisansei/01_gaiyou/1-1_02_tebiki.pdf

賃上げ方針の表明の場合

従業員に対する賃上げ表明を計画に記載し、令和6年までに取得した場合は、5年間にわたって1/3に軽減されます。

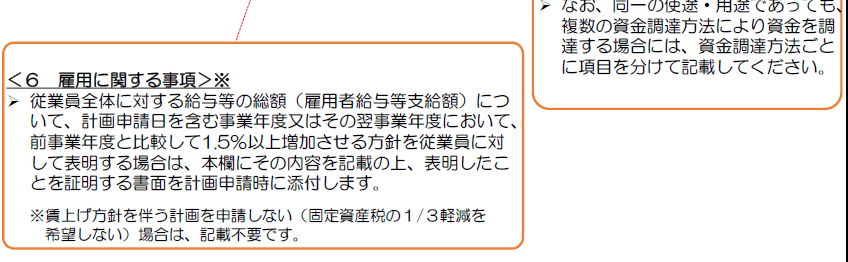

賃上げの表明は、申請日を含む事業年度またはそのよく事業年度において、その申請直前の事業年度と比較し、1.5%以上給与の総額を増加させる方針を策定し、従業員に表明します。

この賃上げの対象となる人は、賃上げ促進税制と同様に役員等が含まれません。また、給与等の範囲には、派遣社員や請負労働者の費用や退職金も含まれません。

賃上げ促進税制も検討が必要です。

https://www.chusho.meti.go.jp/keiei/seisansei/01_gaiyou/1-1_02_tebiki.pdf

賃上げ方針を表明した事を証する書類には、代表者の署名(記名・押印も可)が必要です。

https://www.chusho.meti.go.jp/keiei/seisansei/01_gaiyou/1-1_02_tebiki.pdf

★注意 経営力向上計画のように、設備取得後に計画申請を認める特例はありません

申請方法

主な必要書類

事業者から認定支援機関へ確認依頼

- 投資計画に関する確認依頼書

- 別紙 基準への適合状況

- 決算書(直近1年分)

- 導入する設備の見積書(仕様・金額がわかるもの)

- 売上高や営業利益が増加する場合の積算資料等

- レイアウト図等で導入後の変化を確認できる資料

認定支援機関から事業者へ確認書の発行

投資計画等の確認後に「投資計画に関する確認書」を発行します。

事業者から市区町村へ先端設備導入計画の申請

認定申請に必要な次の書類と共に市町村へ提出します。

- 認定申請書

- 事前確認書

- 返信用封筒(A4が折らずに入る封筒、切手)

- 投資計画に関する確認書 など

- 賃上方針を表明した事を証する書面→1/3軽減を受ける場合(新規申請のみ、変更申請不可)

先端設備導入計画の申請書の書き方

認定申請書の雛形の取得は、下記から可能です。

https://www.chusho.meti.go.jp/keiei/seisansei/index.html

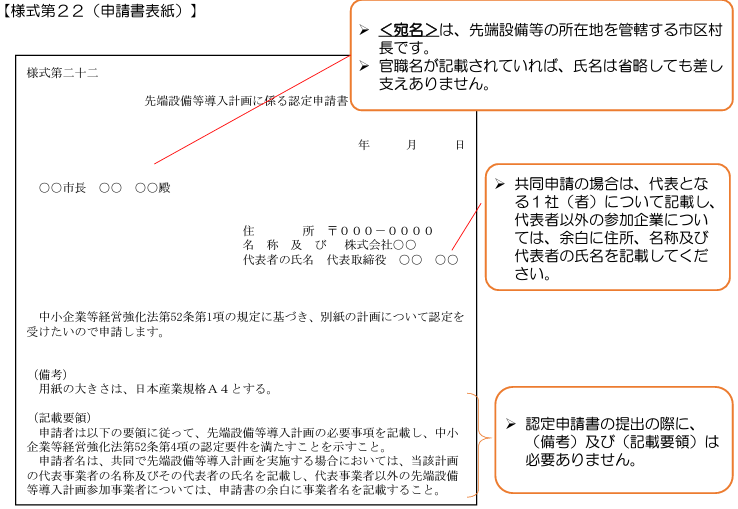

様式22

特に問題ないと思います。

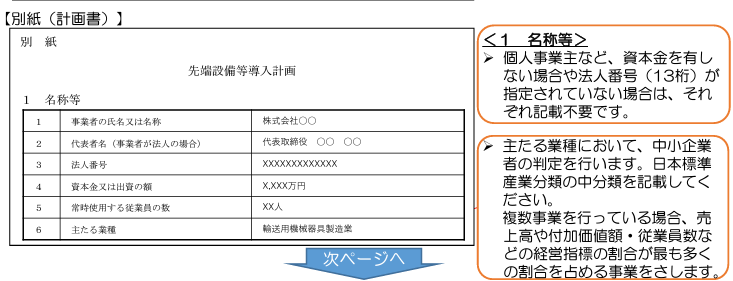

1名称等

特に問題ないと思います。

https://www.chusho.meti.go.jp/keiei/seisansei/01_gaiyou/1-1_02_tebiki.pdf

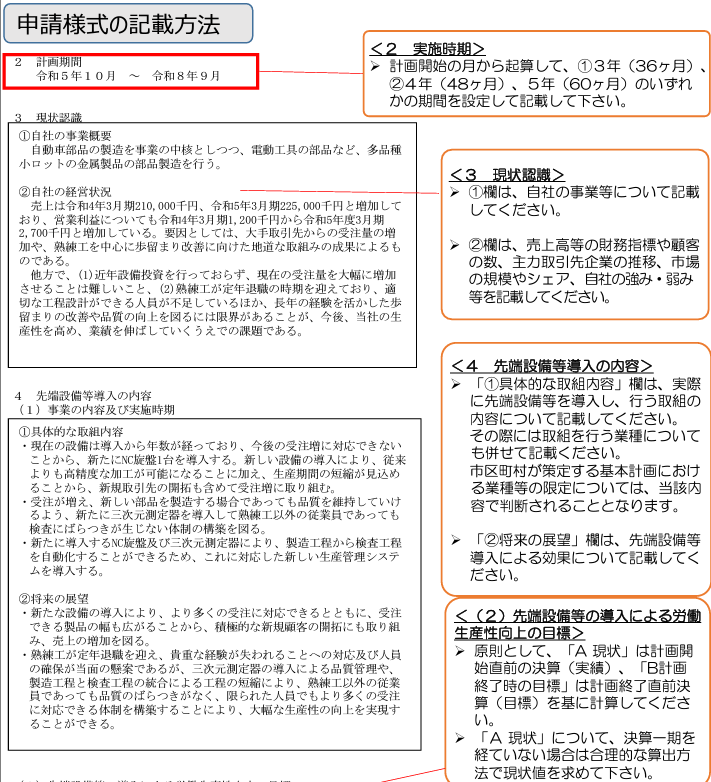

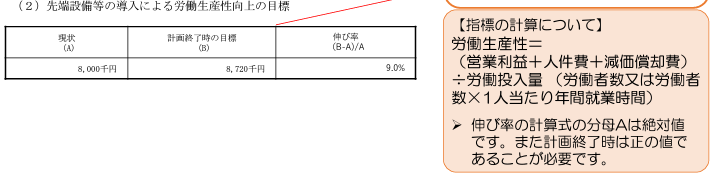

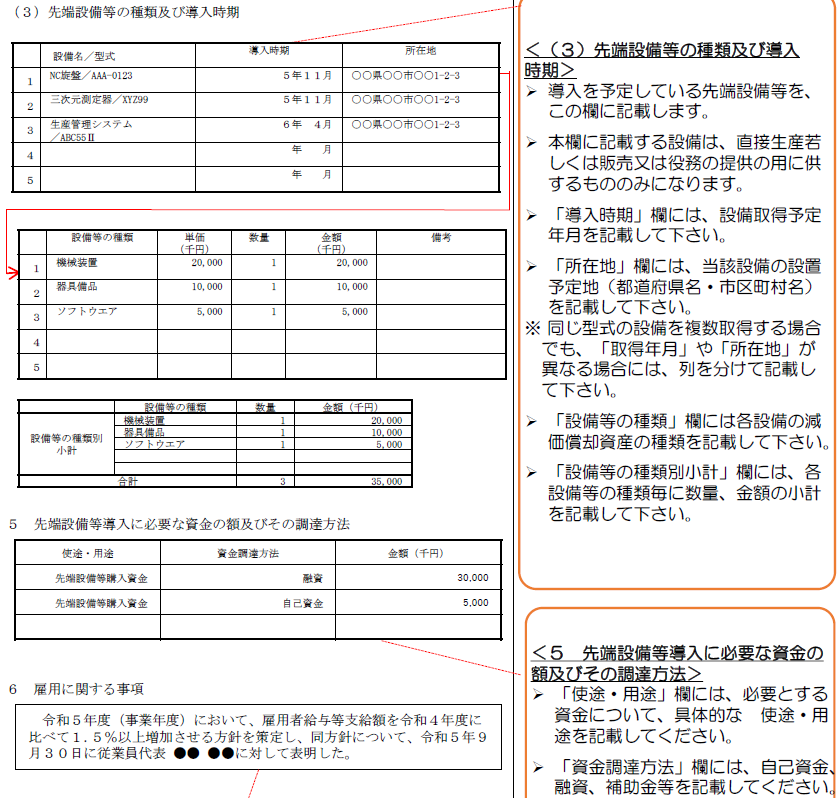

2 計画期間 3現状認識 4先端設備等導入の内容

生産性向上の記載は、人件費が事業計画に落とし込めていないと少し悩むかもしれません。

実施時期は、計画開始の月から起算して、3年、4年、5年のいずれかの期間となります。

現状は決算数値とし、計画終了時の目標は終了前の決算をベースに算出します。

https://www.chusho.meti.go.jp/keiei/seisansei/01_gaiyou/1-1_02_tebiki.pdf

さいごに

ページ数は少ないですが、悩む部分も実際にはあると思います。認定支援機関である藤原淳税理士事務所は経営力向上計画の申請サポートが可能です。設備投資や給与はいくらまで可能か。そもそも資金をどうするかの融資サポートをしています。藤原淳税理士事務所は平塚市周辺のお客様はもちろん、九州までお客様はおりますので、気兼ねなくお問い合わせください。