はじめに

この税制は、中小企業が前年度より給与等を1.5%以上に増額させた場合に、増額させた金額の最大40%を法人税から控除する税額控除の制度です。

税額控除は、文字通り税額から控除する制度です。つまり、控除するための税額が必要ですので赤字法人では控除ができません。また、税額控除は制度によっては、控除できなかった部分を翌期以降に繰越せる「繰り越し控除」という制度がありますが、「賃上げ促進税制」については、現時点では繰り越し控除の制度がありません。

新聞報道等によれば、この点は税額控除を繰り越せる制度を創設する方向性のようです。

現行制度の利用で税額が不足している場合には、ものづくり補助金や事業再構築補助金で優遇措置があるので、ご検討頂くのも一案です。

中小企業向け賃上げ促進税制の詳細

賃上げ促進税制の控除は最大40%

賃上げ促進税制の控除率は最大40%ではあるのですが、最大と言う言葉がある様に必ず40%控除できるというわけではありません。実は、賃上げ促進税制は通常要件と2つの上乗せ要件があります。

| 適用要件(通常要件) | 控除率 |

| 雇用者給与等支給額が前年度比1.5%増 | 15% |

| 適用要件(上乗せ要件) | 控除率 |

| 雇用者給与等支給額が前年度比2.5%増 | + 15% |

| 教育訓練費の額が前年度と比べて10%以上増加 | + 10% |

雇用者給与等支給額については、この先に追加説明がありますので、ひとまず国内使用人に対する給与等とお考え下さい。

適用期間

令和4年4月1日から令和6年3月31日までの間に開始される各事業年度が対象です。

対象となる中小企業の定義(株式会社等の法人を前提とした場合)

青色申告書を提出する資本金の額または出資金の額が1億円以下の法人 (前3事業年度の所得平均が15億円を超えない法人等の例外あり)

判定のタイミングは、適用を受ける事業年度終了の時となります。

つまり、資本金が1億円超の場合には、減資する事で適用可能が考えられると言う事になります。ただし、資本金が5億円以上の法人や従業員が1000人以上の法人がグループにある場合等には、適用対象法人に該当するか詳細な検討をして頂く事になります。

適用要件

雇用者給与等支給額が前事業年度と比べて1.5%以上増加する事が通常要件の適用要件です。

雇用者給与等支給額とは、簡単に言うと国内の使用人の給与等となります。

ちなみに設立事業年度や解散事業年度等はこの税額控除を利用できません。

対象となる給与等(雇用者給与等支給額)

賃上げ促進税制の対象となる給与等には、退職手当等のように給与所得の対象に入っていないタイプの支給は含まれません。

国内に所在する事業所に勤務する使用人のうち賃金台帳に記載された者 パート、アルバイト、日雇い労働者を含みますが、使用人兼務役員を含む役員及び役員の親族等の特殊関係者は含まれません。

役員の特殊関係者とは次の人です。

- 役員の親族

- 役員と事実上婚姻関係と同様の事情にある者

- 役員から生計の支援を受けている者

- 2又は3の者と生計を一にするこれらの者の親族

使用人兼務役員への給与は使用人部分も、対象外です。

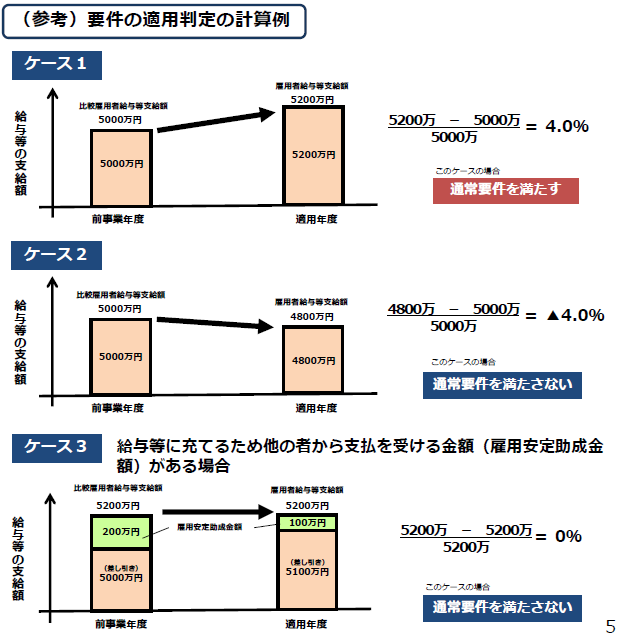

雇用者給与等支給増加割合が1.5%以上であるかの判定

適用要件である雇用者給与等支給増加割合が1.5%以上であるかの判定は次の算式で計算します。

雇用者給与等支給増加割合 = 控除対象雇用者給与等増加額/比較雇用者給与等支給額 ≧ 1.5%

分子の控除対象雇用者給与等金額は、次の算式で算出します。

控除対象雇用者給与等増加額 = 雇用者給与等支給額(当事業年度) ー 比較雇用者給与等支給額(前事業年度)

大まかにいえば、当事業年度の給与と前事業年度の給与の差額を前事業年度の給与で割ります。前年比でどれぐらいの割合で増加したかという計算です。

なお、雇用者給与等支給額及び比較雇用者給与等支給額は、給与等の支給額から雇用安定助成金額を差し引かずに計算した金額となります。つまり支給額となり実負担ではありません。

出所:中小企業向け賃上げ促進税制ご利用ガイドブック(PDF形式:1,191KB)(令和4年12月27日更新)

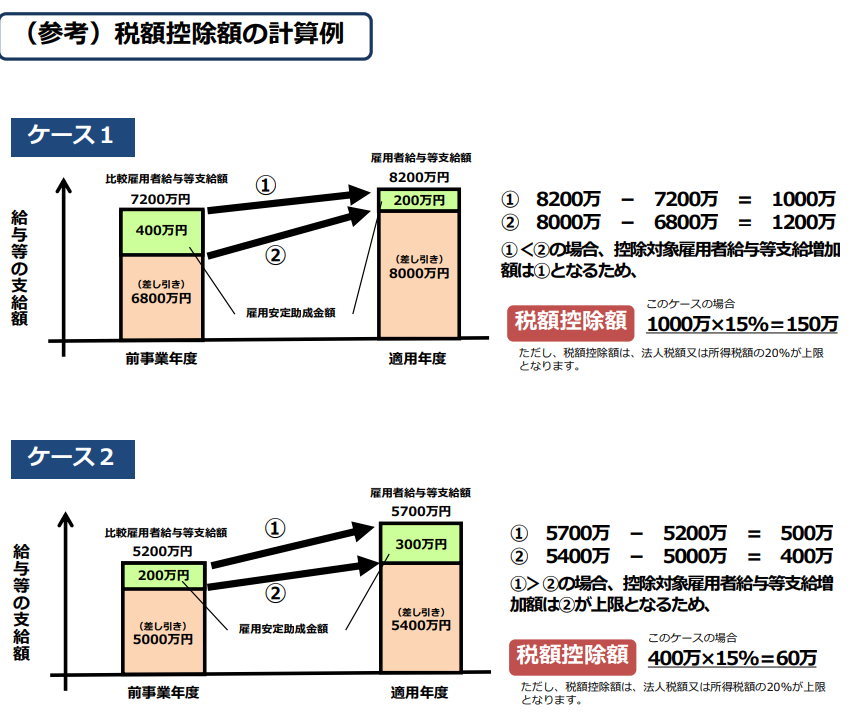

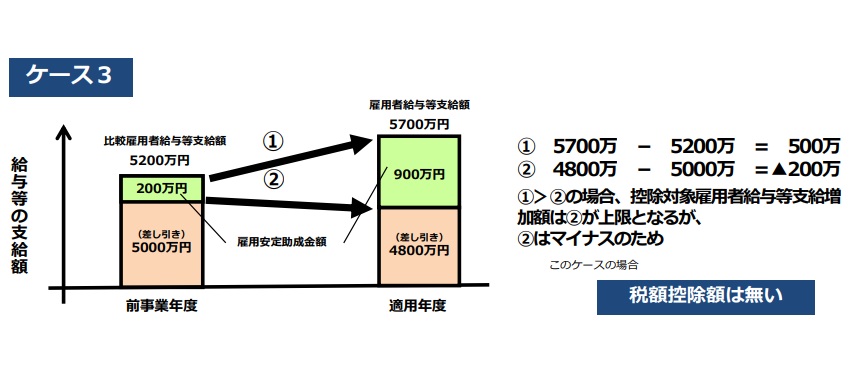

税額控除額の計算

税額控除の計算:控除対象雇用者給与等支給増加額x15%

ただし、控除対象雇用者給与等支給増加額は調整雇用者給与等支給増加額が上限となります。

税額控除の計算式においては、助成金がある場合には、その助成金を差し引いた実負担をこちらでは考慮する事になります。

調整雇用者給与等支給増加額 = 助成金を差し引いた雇用者給与等支給額ー助成金を差し引いた比較雇用者給与等支給額

わかり難いので、下記の図表をご覧ください。

判定では①のみであるのに、税額控除額の計算では①②とあります。調整雇用者給与等支給増加額を考慮するためです。

出所:中小企業向け賃上げ促進税制ご利用ガイドブック(PDF形式:1,191KB)(令和4年12月27日更新)

https://www.chusho.meti.go.jp/zaimu/zeisei/syotokukakudai/chinnagesokushin04gudebook.pdf

なお、前事業年度の給与等がゼロである場合には、1.5%以上増加となりません。

また、最終的に法人税額から控除する金額は,調整前法人税額の20%に相当する金額が上限となります。調整前法人税額は,他の税額控除の規定等を適用しないで計算した場合の法人税の額です。

なお、2以上の賃上げ促進税制をはじめとした措置法の税額控除の適用を受ける場合に、当期の調整前法人税額の90%を超えるときは,その超える部分の金額は,当期の調整前法人税額から控除しないこととされ、一定の要件の下で繰越税額控除として翌期以降に控除することとされていますが、賃上げ促進税制には繰越控除の適用が現時点ではありません。※新聞報道等からすると改正される可能性があります。

賃上げ促進税制の上乗せ措置①

雇用者給与等支給増加割合が2.5%以上である場合には、一般措置の15%にさらに15%が追加されます。

雇用者給与等支給増加割合が2.5%以上であるかの判定

一般措置の判定と同様の計算方法で2.5%以上か否かを計算します。

賃上げ促進税制の上乗せ措置②

教育訓練費の額が比較教育訓練費(前事業年度の教育訓練費)の額と比べて10%以上増加している場合には、一般措置の10%にさらに10%追加されます。

教育訓練費の定義

教育訓練費とは,法人がその国内雇用者の職務に必要な技術又は知識を習得させ,又は向上させるために支出する費用です。

具体的には、次の費用等を言います。

- 法人が教育訓練等を自ら行う場合の費用(外部講師謝金等、外部施設使用料等)

- 他の者に委託し教育訓練等を行わせる場合の費用(研修委託費等)

- 他の者が行う教育訓練等に参加させる場合の費用(外部研修参加費等)

教育訓練の対象者

法人の国内雇用者であるため次の人は含まれません。

- 法人の役員

- 使用人兼務役員

- 当該法人の役員の特殊関係者

- 内定者等の入社予定者

内定者等の入社予定者が含まれないのは、注意が必要です。

申告要件

この制度は,確定申告書等に,その控除の対象となる控除対象雇用者給与等支給増加額,控除を受ける金額及びその控除を受ける金額の計算に関する明細及び適用額明細書の添付がある場合に限り,適用できます。

まとめ

この記事では、中小企業向けの「賃上げ促進税制」について詳しく説明しました。これらの税制を利用することで、中小企業は労働者に給与を増やし、法人税控除を受けることができます。従業員の給与増加は、生活水準向上に寄与し、優れた人材を確保しやすくなります。賃上げ促進税制と所得拡大促進税制の適用条件やメリットを理解し、効果的に活用しましょう。

また、賃上げは損益及び資金繰りに大きな影響を与えますので、資金繰りのシミュレーションが大切です。損益が銀行格付けに与える影響及びこの先の融資姿勢への影響を勘案して実行する事をおすすめいたします。

無料の簡易銀行格付け診断をおすすめ致します。顧問契約等は不要です。ご興味がございましたら、是非お問い合わせください。

賃上げに伴う損益及び資金繰りシミュレーションについても、ご興味がございましたら、是非お問い合わせください。