この制度は、青色申告書を提出する経営力向上計画の認定を受けた一定の中小企業者などが一定期間内に、

新品の特定経営力向上設備等を取得または製作もしくは建設して、

国内にあるその法人の指定事業の用に供した場合に、その事業年度において、特別償却または税額控除を認めるものです。

特別償却の場合、普通償却と合わせて全額の即時償却となります。

税額控除については、10%(資本金3千万円超1億円以下の場合7%)の税額控除となります。

導入する設備の種類・目的によってA類型~D類型の4つに分かれます。

今回は、C類型についての解説です。

C類型の対象となる設備

機械及び装置,工具,器具及び備品,建物附属設備並びにソフトウエアのうち,事業者が策定した次のイからハまでのいずれかに該当する投資計画に記載された投資の目的を達成するために必要不可欠な設備

(イ) 情報処理技術を用いた遠隔操作を通じて,事業を対面以外の方法により行うこと又は事業に従事する者が現に常時労務を提供している場所以外の場所において常時労務を提供することができるようにすること。

(ロ) 現に実施している事業に関するデータの集約及び分析を情報処理技術を用いて行うことにより,当該事業の工程に関する最新の状況の把握及び経営資源等の最適化を行うことができるようにすること。

(ハ) 情報処理技術を用いて,現に実施している事業の工程に関する経営資源等の最適化のための指令を状況に応じて自動的に行うことができるようにすること。

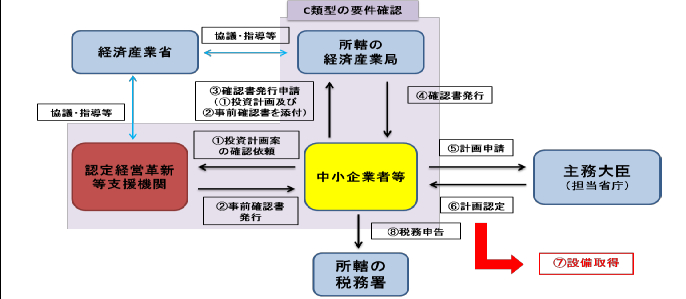

証明書取得の流れ

https://www.chusho.meti.go.jp/keiei/kyoka/pdf/tebiki_zeiseikinyu.pdf

税務申告までの流れ

- 認定経営革新等支援機関から事前確認を受ける。

申請書(様式1)に必要事項を記入し、必要書類(当該申請書の裏付けとなる資料等)を添付の上、認定経営革新等支援機関から事前確認を受ける。必要と判断した申請書の根拠資料の提出や合理的な説明がなされない場合は、事前確認書、確認書は発行されません。

- 認定経営革新等支援機関「事前確認書(様式2)」を発行する。

- 本社所在地を管轄する経済産業局に連絡、郵送

申請者は、必要に応じて申請書の修正や添付書類の追加等を行った上で、②の事前確認書を添付の上、本社所在地を管轄する経済産業局(文末参照)に連絡、郵送する。 ※申請書二部、必要添付書類二部、事前確認書二部を一式として郵送、返信用封筒(返信先の宛名必須)に切手(確認書には申請書及び必要添付書類を一式として送付いたしますので、重量をご確認の上、必要となる切手を添付。)を添付したものをご郵送ください。

- 経済産業局は、確認書(様式3)を発行

経済産業局は、申請書が到達してから、一ヶ月以内(修正対応などに時間を要する場合には一カ月以上)に、②の事前確認書、申請書、添付書類に基づき、当該申請書が経営力向上設備等の投資計画であるとして適切である場合に、確認書(様式3)を発行し、申請書及び必要添付書類を添付したものをお渡し(郵送)します。

- 経営力向上計画に記載し認定を受ける

申請者は、④の確認を受けた設備について、経営力向上計画に記載し認定を受けることができます。手続きに際しては、経営力向上計画の申請書に、④の確認書及び確認申請書(いずれも写し)を添付する必要があります。

- 設備の取得

- 税務申告において税制上の優遇措置の適用を受ける

認定を受けた経営力向上計画に基づき取得した経営力向上設備等については、税法上の他の要件を満たす場合には、税務申告において税制上の優遇措置の適用を受けることができます。税務申告に際しては、④の確認書、⑤の申請書及び⑥の認定書(いずれも写し)を添付してください。

経営力向上計画の申請・認定ついては、こちらをご覧ください。