本ブログは社長が銀行と数字で会話できるようにする事を目指します。

社長に簿記の資格が必要かと聞かれれば「不要」と答えますが、社長に簿記の基礎知識が必要かと聞かれたら、1万回Yesと言います。

なぜならば数字は、世界(分野)が異なる人との共通言語だからです。

必要な知識レベルは、「簿記三級レベルの概要」で十分です。

逆にレベルをあげると、経営には少々不向きになっていきます。

そのため3級レベルの概要をご理解いただき、その上で、金融機関に対応する上で必要になる指標をご理解頂く事を目的として進めていきます。

それぞれが短いので、繰り返し読んで頂き、相互の関係性を理解すると理解しやすくなると思います。

それではスタートです!

まず覚え、後で考える

暗記が苦手という方もいると思いますが、覚える量は非常に少ないので、まずはこんなもんだと覚えて下さい。そのうち理解できるようになります。

貸借対照表と損益計算書を簡単に言うと?

貸借対照表(たいしゃくたいしょうひょう)は、ある一定時点(期間ではありません。)、通常は期末時点に、どれぐらいの現預金などのカネ・不動産などのモノや借入金等の負債があるのかを示す書類です。貸借対照表を読むことができれば、健康診断結果である決算書を理解できるようになります。つまり、銀行が評価しない理由を知るには貸借対照表の理解が欠かせません。逆に銀行が好きな貸借対照表に近づけていく事も可能です。

損益計算書(そんえきけいさんしょ)は、ある一定期に、通常は事業年度の間に、どれぐらいの売上や費用が生じ、差額である利益がいくらなのかを明らかにする通信簿・成績表です。

会計期間とは?

会計期間と事業年度は、基本的に同じです。会計するにも一定の期間に区切らないと損益計算ができませんので、計算のための期間です。その計算期間の最終日の財産状況を貸借対照表で出力します。

3月決算の場合、4月1日から3月31日が事業年度なります。

もちろん途中の段階で状況を知るために、貸借対照表や損益計算書を作ることがあります。

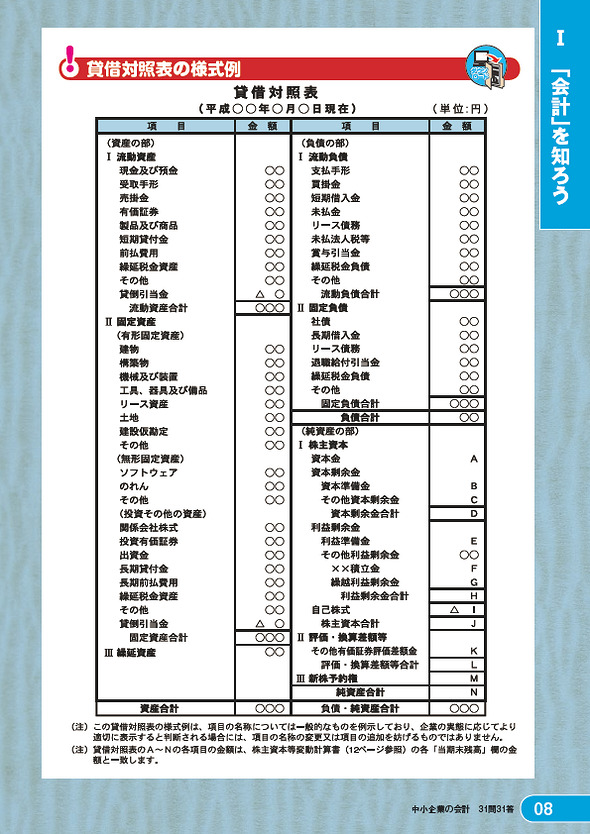

貸借対照表の内容

中小企業庁に貸借対照表のひな形がありましたので、貼り付けます。

https://www.chusho.meti.go.jp/zaimu/kaikei/tools/2009/08.htm

貸借対照表は3パート

貸借対照表は大きく3つに分かれます。資産(しさん)、負債(ふさい)、純資産(じゅんしさん)です。これは暗記してください。

左側に資産、右側に負債と純資産が記載されています。

真ん中に大きな線があり、左右で分かれていますよね?さらにこの左の合計額と右の合計額は常に一致します。

会計は、常に原因と結果 を表しています。(へ~という程度でOK)

その原因と結果を表すための世紀の大発明が簿記であり、仕訳です。

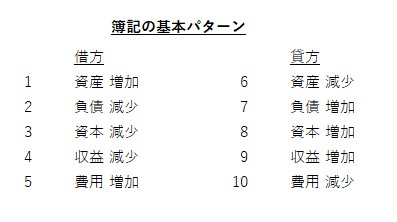

次は暗記してほしいのですが、左側を「借方(かりかた)」、右側を「貸方(かしかた)」といいます。

覚え方は、かりかたの「り」とかしかたの「し」です。

「り」は、左に向かっています。↙

「し」は、右に向かっています。↗

だから、左が「かりかた」、右が「かしかた」です。

仕訳とは

取引について、勘定科目(売上高や預金や仕入高などなど、たくさんの種類があります。)と金額を使用してデータを記録する方法です。

下記が仕訳です。勘定科目と金額のデータは2つで1つです。

(借方)預金 1000円 /(貸方) 売上高 1000円

簿記は原因と結果を表しています。

例えば、上記の例では、

預金が増えた なんで? 売上が上がったから

資産が増える時は借方、収益が増える時は貸方に記載します。

別に分からなくても構いません。

次の例

(借方)借入金 1000円 /(貸方) 預金 1000円

借入金が減った なんで? 預金で返済したから。

負債が減少する時は借方、資産が減少する時は借方に記載します。

これも分からなくても構いません。

仕訳には全部で10のパーツがあります。

恐らく意味は一切分からないかもしれませんが、覚えて下さい。

この借方の1~5と貸方の6~10を組み合わせると仕訳ができます。

まとめ

今日のところは、ここまでです。また次回をお楽しみにして下さい。