本ブログは社長が銀行と数字で会話できるようにする事を目指します。

今回は2回目です。覚えていますか?

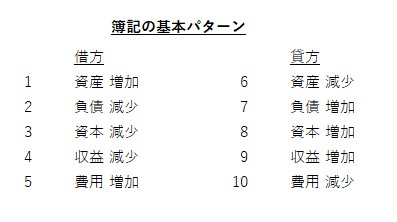

仕訳には全部で10のパーツがあります。

この借方の1~5と貸方の6~10を組み合わせると仕訳ができます。

今回は、資産です。資産と聞いて何が思い浮かぶでしょうか。

預金、不動産、株式など色々と思いうかぶと思います。

その共通点は、財産としての価値があるものです。

これが資産です。

資産の具体例

現金、預金、売掛金、建物、土地、器具備品、車両などです。

資産は借方と貸方のどちらに記載するか?

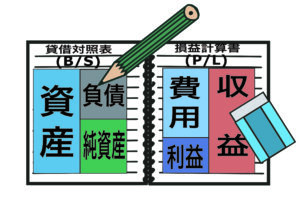

前回、貸借対照表をご覧頂きました。その際に資産は左側つまり借方に記載されていました。

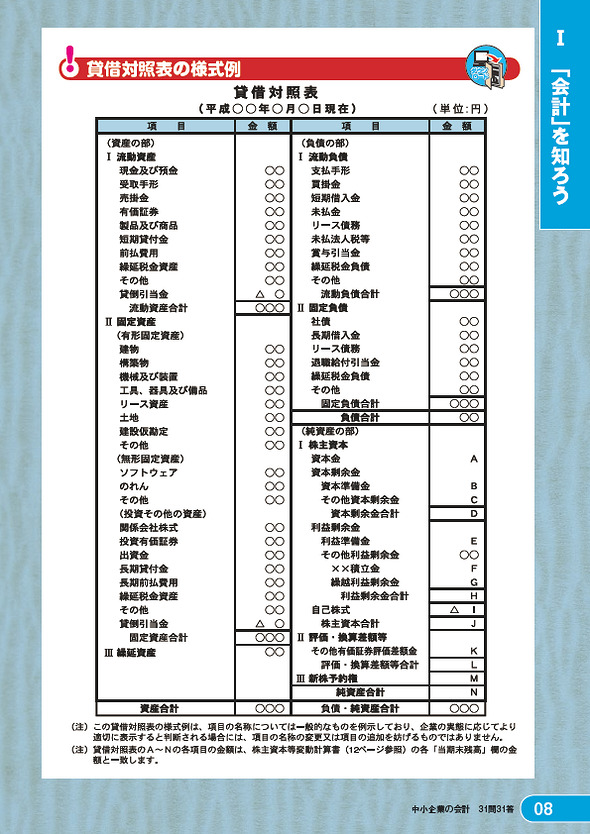

https://www.chusho.meti.go.jp/zaimu/kaikei/tools/2008/04.htm

かりかたの「り」は左側に向かっているから、かりかたと覚えましたね。

お忘れの方は覚えて下さい。

でも、仕訳(しわけ)をするとき、資産は借方にも貸方にも登場します。

増える時は、借方に記載して、減る時は貸方に記載します。

「へ~そうなんだ」程度で構いません。そのうち分かります。

まとめ

資産はもらうと嬉しいものと覚えて頂ければOKです。

資産が増える時は、借方に記載します。