本ブログは社長が銀行と数字で会話できるようにする事を目指します。

今回は3回目です。覚えていますか?

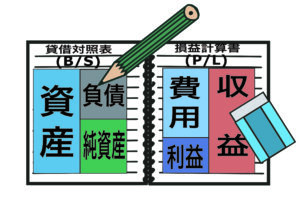

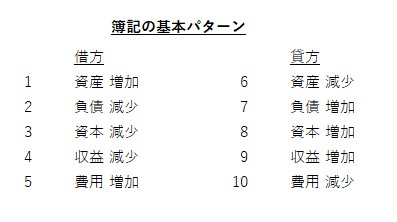

仕訳には全部で10のパーツがあります。これは覚えて下さい。

この借方の1~5と貸方の6~10を組み合わせると仕訳ができます。

今回は負債です。負債と聞いて何が思い浮かぶでしょうか。

借入金(かりいれきん)が思い浮かぶと思います。

借入金は、財産を将来減らす価値があるものです。これが負債です。

借入金がある事で、今すぐは財産が減りませんよね?

むしろ住宅ローンで家を買えば、資産が増えています。

ただ時間が経過し、ローンの返済日が来ると、お金が無くなります。

将来財産が減っていますから、負債です。

負債の具体例

買掛金、未払金、未払法人税等、借入金などです。

負債は借方と貸方のどちらに記載するか?

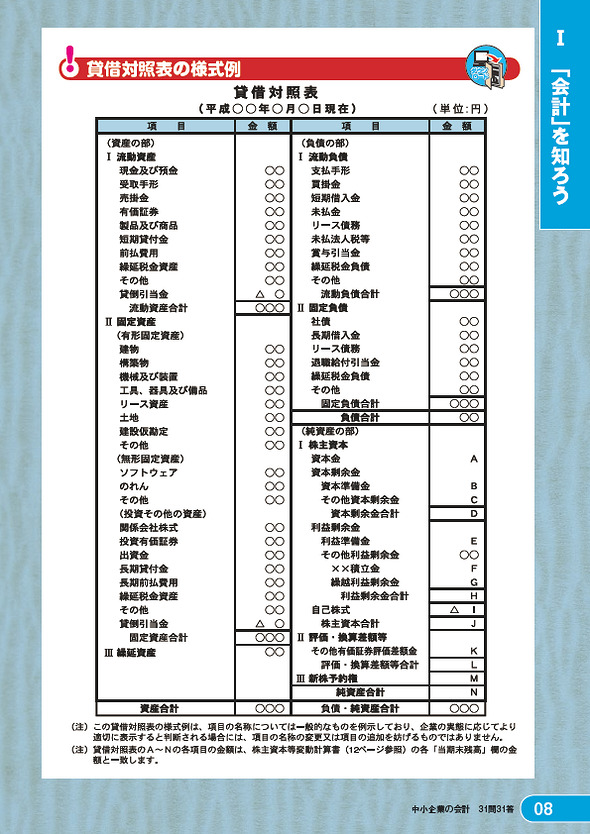

https://www.chusho.meti.go.jp/zaimu/kaikei/tools/2008/04.htm

住宅ローンを考えて下さい。借入金がある事で不動産を所有できたと思います。

建物である資産が増えたので、借方が増えています。

でも、その一方で毎月返す負債である借入金も増えています。

負債は将来財産を減らす価値があるものです。つまり、資産とは反対です。

勘のいい方は、もうお分かりですね。

負債が増える時には、貸方(かしかた)に記載します。

まとめ

負債は、後で財産が減少するものです。負債が増える時には、貸方に記載します。