本ブログは社長が銀行と数字で会話できるようにする事を目指します。

次の事を覚えて頂けましたか?

- 借方(かりかた)と貸方(かしかた)

- 財産である資産が増える時は、借方が増える。

- 将来に財産が減る負債が増える時は、貸方が増える。

- 会社設立時に振り込まれる資本金が増える時は、貸方増える。

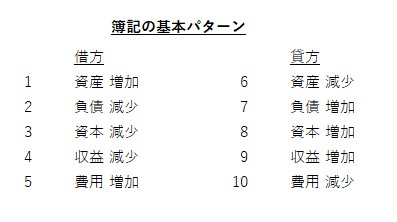

この借方の1~5と貸方の6~10を組み合わせると仕訳ができます。

もし、まだ覚えていない場合には、絶対に覚えて下さいね!

貸借対照表は英語でBalance sheet(バランスシート)

何かがバランスしているのだろうというのはご理解頂けると思います。

簿記の世界でのバランスは、ほぼ一致でなく完全に一致です。

借方が1000なら、貸方も1000です。もし、異なれば、どこか間違っています。

毎日毎日の仕訳が積み重なっても、常に借方と貸方の金額は一致しています。

最終的に集計すると、次のようになります。

資産 = 負債 + 純資産 → 資産をどの色(借入、出資)のお金で購入したかを表している

資産 - 負債 = 純資産 → 株主の持分を表している

入れ替えただけなのですが、ちょっと見え方が違います。

何を表しているのかは、そのうちご理解頂ければ構いません。

今は、資産 = 負債 + 純資産 でバランスするのだと覚えて下さい。