本ブログは社長が銀行と数字で会話できるようにする事を目指します。

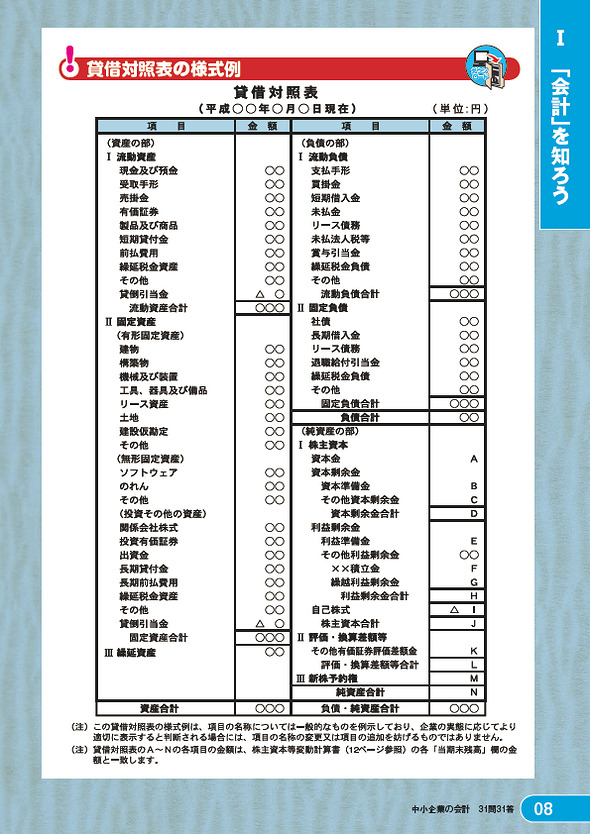

今回は4回目です。純資産です。純資産と聞いて何が思い浮かぶでしょうか。

何も思い浮かびませんよね?それが正しいです。

純資産は、株式会社を設立する時に振り込む株式の金額、これを資本金と言います。

その資本金と毎年度の損益の積み重ねを合計したものが純資産です。

同時に、資産 ー 負債 =純資産 です。

純資産がマイナスである事を債務超過と言います。

金融機関としては債務超過は大問題です。

資産<負債 という事は、返済能力がありません。

純資産は借方と貸方のどちらに記載するか?

純資産が増える時は貸方に記載します。

ここまでのまとめ

暗記です。

- 借方(かりかた)と貸方(かしかた)

- 財産である資産が増える時は、借方が増える。

- 将来に財産が減る負債が増える時は、貸方が増える。

- 会社設立時に振り込まれる資本金が増える時は、貸方増える。