損益計算書(P/L)を読める経営者は多いですが、貸借対照表を読める経営者は少ないです。

貸借対照表が読めると、会社は倒産しにくくなります。

それはなぜかというと、中小企業の生命線である融資において貸借対照表が非常に重要だからです。

貸借対照表を改善し続けられる企業は資金調達が容易になります。

詳細を勉強し始めると挫折しがちなので、貸借対照表を読む上での概念と注意点を

簡単にお伝えしようと思います。

お手元に貸借対照表をご準備頂いて、お読みください。

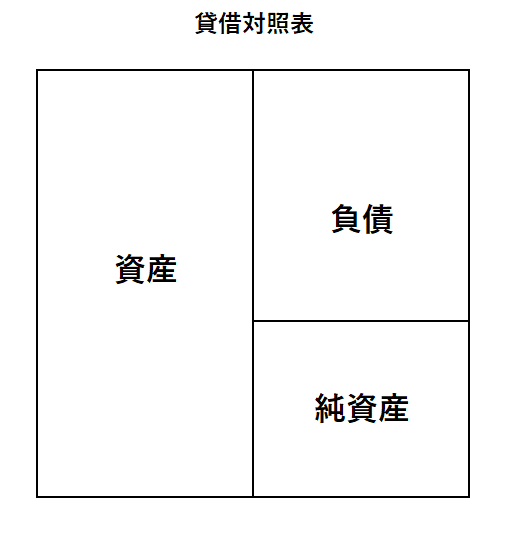

貸借対照表は3つに分かれる

貸借対照表は下記図のように資産・負債・純資産の3つに分かれます。

それぞれを説明します。

資産

現預金などの金銭や金銭と交換して取得した価値のあるモノ、つまり資金化できるモノが資産となります。

モノと記載しましたが、それが有形でも、無形でも構いません。

負債

将来資金を失うモノが負債です。

純資産

資産と負債の差額です。そして、株式価値の総額が純資産となります。

株式価値の算出方法は色々とありますので、もっとも単純に算出される株式価値です。

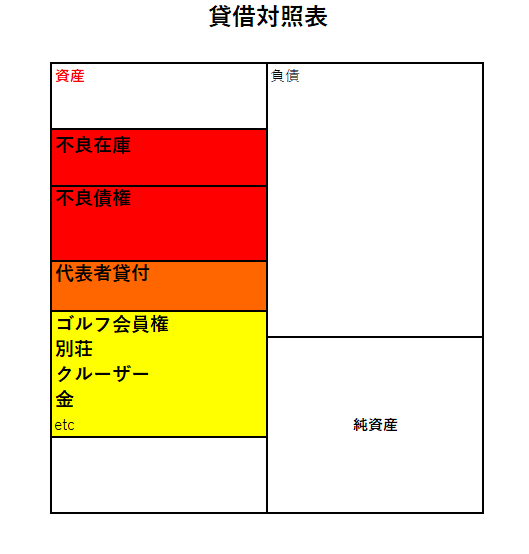

資産であって資産でない資産

下記図のうち、赤い部分は資産としての価値がない可能性があります。

代表者貸付が返済できないならば、それは不良債権となります。

赤い部分がゼロ評価でもおかしくありません。

本来的には会計上ゼロ評価としてもおかしくはありませんが、

額面のまま資産として計上されている会社は多くあると思います。

黄色い部分は、会社で買わなくても良いような資産となります。

確かに財産的な価値があるので、資産ですが、会社の本業に何ら貢献しませんので、

資金の無駄遣いと言えます。

赤でも黄色でもないオレンジの代表者貸付 これは非常に銀行に嫌われます。

銀行からお借りしたお金を代表者に結果貸しているのと変わらない時があります。

これが多いと融資お断りされるケースが多々あります。

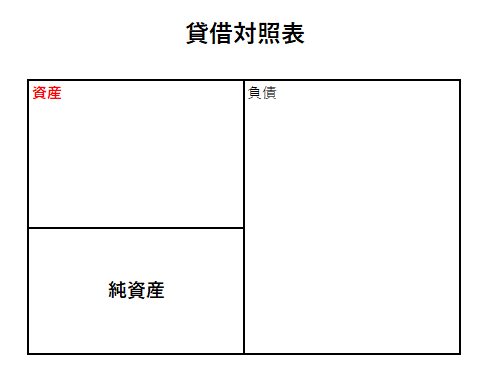

【本業で】将来資金獲得に貢献しない赤い部分と黄色い部分を削った

【本業の】正しい貸借対照表はこのような形になります。

資産が小さく、負債が大きくかなり歪んでいます。

しかも純資産が逆側に来ました。

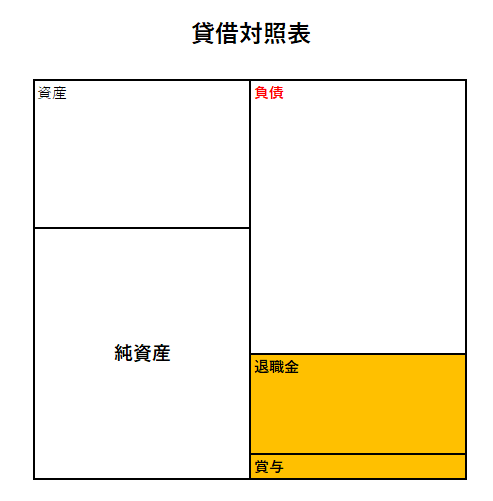

計上されていない負債

中小企業の多くでは、計上されない負債があります。

将来に支払う退職金や将来に支払う賞与です。

なぜ計上されないかと言うと税務上費用にならないためです。

それらを計上してみると、負債が大きくなり、逆側にある純資産が大きくなりました。

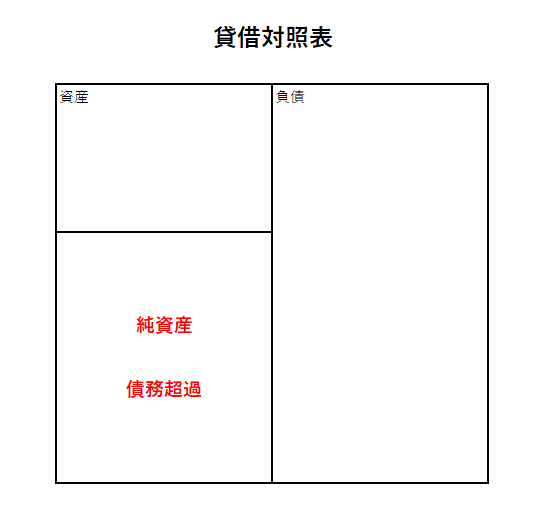

逆側に来た純資産の正体

純資産 資産から負債を差し引いた差額です。

つまり資産が多いとプラス、負債の方が多いとマイナスです。

資産は将来資金化できるモノ。負債は将来資金流失するモノ。

負債より資産が多い方が良いですね。

残念ながら資産より負債が多い状態、純資産がマイナスの状態を

債務超過と言います。重い響きですね。。

金融機関は債務超過が大嫌いです。

銀行に嫌われないための対策

資産で登場した下記の図をみて何を考えますか?

赤い資産は経営管理の問題があるという事です。

オレンジ色と黄色の資産は、お金の使い道がおかしい部分です。

これらは、経営者の努力で改善できる部分です。

是非、貸借対照表をご覧になって、銀行の評価をご確認ください。

黄色い部分については、儲かって仕方ないから計上されている場合も多くありますが、

経営者保証を外す観点からも、やはり個人と会社を分離すべきです。

銀行からの評価が気になる経営者や、貸借対照表を改善したい経営者は、どうぞご相談ください。