そもそも出張手当が非課税になる理由を記載します。

役員や従業員はコスト・実費を負担しています。

そこを補填するために、「金銭を支給したら給与課税です!」

というのは残酷ですので、実費弁償として非課税にしましょう という所が出発点です。

従業員には支給しないというのはダメ!

そもそも論として、役員だけ(オーナー社長だけ、その家族だけ)という感じで、

出張手当を支給しているとしたら、それは業務上の必要性に欠けます。

決して、金額的・質的に一律である必要ありませんが、外から見て公平に差がついている状態にして下さい。

そもそも出張が何かを設定する必要があります

まず出張が何かを決めないと、出張手当の支給事由が発生しません。

よくあるのが距離です。「100キロ以上を出張とする」など自由に決めることができます。

自由ではありますが、当然、常識的で説明がつくかどうかと私は思います。

また、支給事由を証明するために、そのサポート資料(出張申請、出張報告など)も必要になります。

総理大臣の出張手当

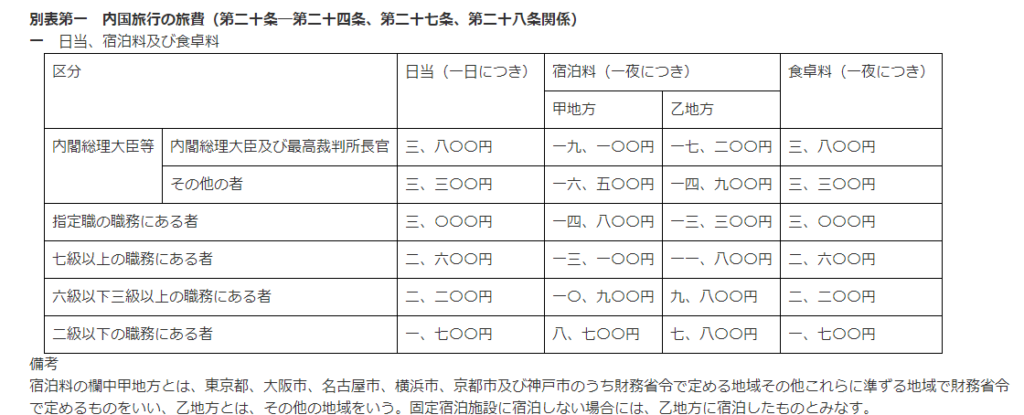

一応の参考になる法律として、国家公務員等の旅費に関する法律というものがあります。

2024/4/26に改正旅費法は成立しています。

https://www.jiji.com/jc/article?k=2024042600191&g=pol

とりあえず現行の感じでは、「こんなに安いの?」という感覚です。

総理大臣ですら日当3800円、宿泊料19100円です。

無難にいきたければ、全部まるっと23,000円ぐらいが社長は良いかもしれません。

とにかく基準がないので。。。

ちなみに宿泊料と日当は、こんな内容だそうです。

https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/zaiseia20230428/02.pdf

日帰りも大丈夫

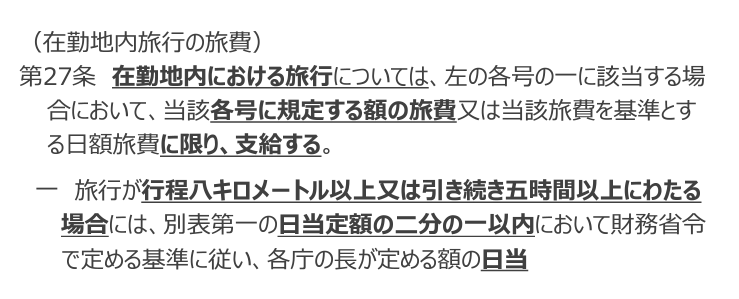

日帰りできる距離も伸びていますので、日帰りでも設定できます。

ちなみに下記は先ほどの公務員の旅費法ですが、記載が近場の出張もございます。

ちなみに運用では、日当から交通費を支払うなどしているようです。

旅費法

https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/zaiseia20230428/02.pdf

そして、日当を支給するような状態というのは、

普段ならかからないけど、それを従業員に負担させるのは酷だよね そんな状態 と私は考えています。

オフィスに戻るには、あまりにも中途半端でどこかで仕事をしないといけない そんな状態の日帰りとか

そこでかかるコストは、こんなもんか という話だと思っています。

非課税とするために拡大解釈しすぎに注意

立場や職業によって、状況は違うと思います。

ただ、業務の遂行上必要な経費が経費計上の大前提とすると、世の中で思っているよりは狭いかなというのが、私の感想です。

もちろんトコトン理屈がつくところまで行きたいんです!という事であれば、別です。

JCの活動のための出張旅費が課税された事例があります。

自分の中では仕事のつもりであっても、見る人が違うと考え方も違います。

JCの事例

https://www.kfs.go.jp/service/JP/100/06/index.html

出張旅費規程を作りましょう

とりあえず役員従業員を含めて万遍なく支給する事になります。

資金繰りにも影響があるので、カラ出張などが起きないようにしましょう。

社長がカラ出張とか笑えませんからね!