この記事は役員社宅の利用を検討中の中小企業の社長向けに記載しています。

まず節税になるか否か。節税になります。まずは理由を解説します。

役員社宅は法人が契約し家賃を支払います。

法人が家賃を支払えば経費になります。だから法人は法人税などが減少します。

例えば、法人が家賃を支払うため、その家賃分だけ役員報酬を減らしたならば、所得税も社会保険も下がりますよね?

実際賃料 = 法人負担賃料 + 役員負担賃料 です。

実際賃料が変わる事はありません。

個人負担賃料が少なければ、法人負担賃料は増えます。

結果、法人経費は増え、法人税が減ります。

役員は少額の負担しかしていない、つまり法人からメリットを受けています。

いわゆる利益供与です。

通常であれば、法人からの個人への利益供与は所得税がかかります。

しかし、ルールを守っていれば、その法人からの利益供与のメリットには課税されません。

だから、役員社宅は節税になるのです。

役員社宅にはルールがあります。次から、そのルールを見ていきます。

役員社宅はいくらまでなら非課税か?

役員社宅の賃料相当額を負担していれば、給与として課税しなくてOKですよ となっています。

賃料を負担するなら意味がない!!と思った方、判断が早すぎます。

ここでいう賃料は、支払う賃料よりもかなり低いのです。

つまり通常の賃料よりも少ない金額にもかかわらず、その金額を役員が負担していればOKです。

役員社宅が非課税になるルールは、「いくらまで」だったらセーフという「限度額」ではなく、

役員社宅の家賃をいくら負担しているか?という「下限」になっています。

社宅の面積や社宅が材質がどのようなものかで、その下限が変わります。

豪華な社宅は対象外

ひとまず対象外となるパターンからご紹介します。

豪華な社宅については、役員の負担がなければ、実際の賃料が全額課税されます。

それでは、豪華な社宅とはどのような社宅でしょうか。

豪華社宅となる面積

床面積が240平方メートルを超えるもののうち、取得価額、支払賃貸料の額、内外装の状況等各種の要素を総合勘案して判定されます。

豪華設備

床面積が240平方メートル以下のものでも、

一般に貸与されている住宅等に設置されていないプール等の設備や

役員個人のし好を著しく反映した設備等を有するものについては、豪華社宅に該当します。

法人が役員から受け取るべき下限の賃料

法人は家賃そのものを100%受け取る必要があります。つまり、意味がないです。

まずは、以下に計算式を記載しますが、とりあえず眺めてドンドン先に進んでください。

役員社宅が小規模な場合

小規模な社宅とは、以下のような社宅です。

- 鉄筋コンクリート造の場合 → 床面積が99㎡以下

- 木造等の場合 → 床面積が132平方メートル以下

法人が役員から受け取るべき下限の賃料

次の(1)から(3)までの合計額が賃貸料相当額になります。

(1)(その年度の建物の固定資産税の課税標準額)×0.2パーセント

(2)12円×(その建物の総床面積(平方メートル)/(3.3平方メートル))

(3)(その年度の敷地の固定資産税の課税標準額)×0.22パーセント

役員社宅が小規模ではない場合

役員に貸与する社宅が小規模住宅に該当しない場合には、

①その社宅が自社所有の社宅か、②他から借り受けた住宅等を役員へ貸与しているのかで、

賃貸料相当額の算出方法が変わります。

法人が役員から受け取るべき下限の賃料

(1)自社所有の社宅の場合

次のイとロの合計額の12分の1が賃貸料相当額になります。

イ (その年度の建物の固定資産税の課税標準額)×12パーセント

ただし、法定耐用年数が30年を超える建物の場合には12パーセントではなく、10パーセントを乗じます。

ロ (その年度の敷地の固定資産税の課税標準額)×6パーセント

(2)他から借り受けた住宅等を貸与する場合

会社が家主に支払う家賃の50パーセントの金額と、上記(1)で算出

固定資産税評価額は教えてもらえます!

役員社宅において、固定資産税評価額が不明、だから家賃の50%にしている とかしないで下さい!

固定資産税評価額を使うと、たいてい役員負担額が激減します。

固定資産税評価額はオーナーの委任状などなくても、教えてもらう事が可能です。

私が横浜市の区役所に確認した所では、以下の資料が必要でした。

- 賃貸借契約書

- 本人確認書類(免許証やマイナンバーカード、写真がない証明書は2点)

- 申請書(窓口で記載できます)

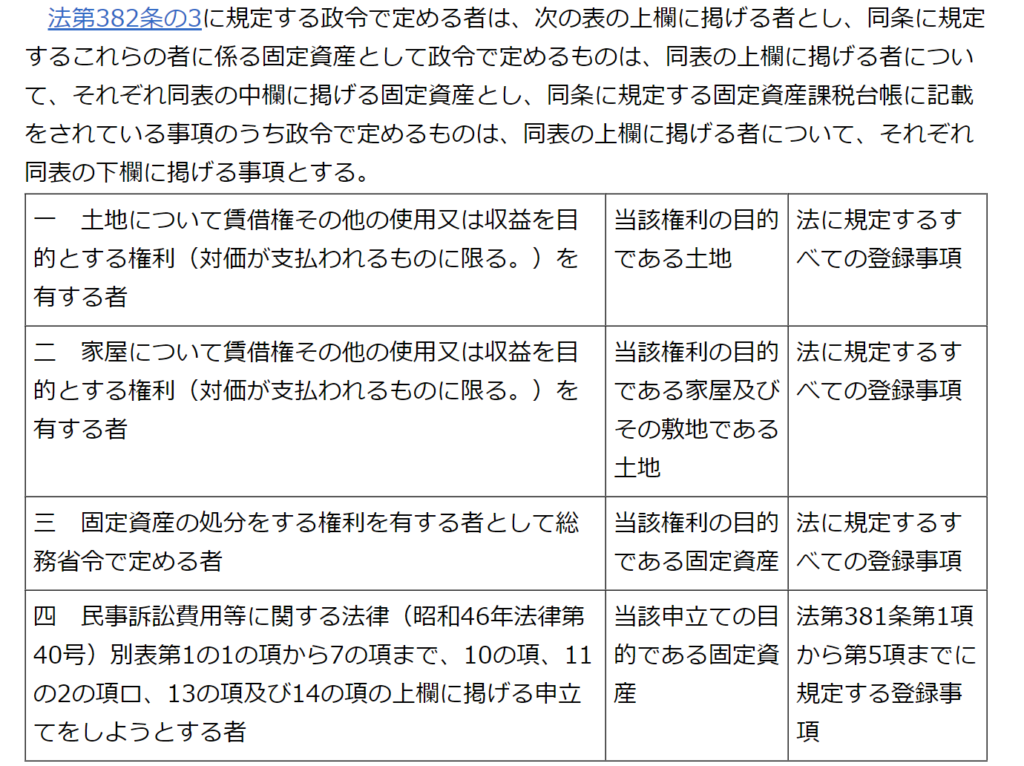

役所の窓口に行くのは、借りている役員なので、念のため、条文を以下に貼り付けておきます。

市町村長は、第20条の10の規定によるもののほか、政令で定める者の請求があつたときは、これらの者に係る固定資産として政令で定めるものに関して固定資産課税台帳に記載をされている事項のうち政令で定めるものについての証明書を交付しなければならない。ただし、当該証明書に記載されている住所が明らかにされることにより人の生命又は身体に危害を及ぼすおそれがあると認められる場合その他当該証明書を交付することが適当でないと認められる場合には、当該証明書に総務省令で定める措置を講じたものを交付することができる。

地方税法第382条の3

地方税法施行令第52条の15

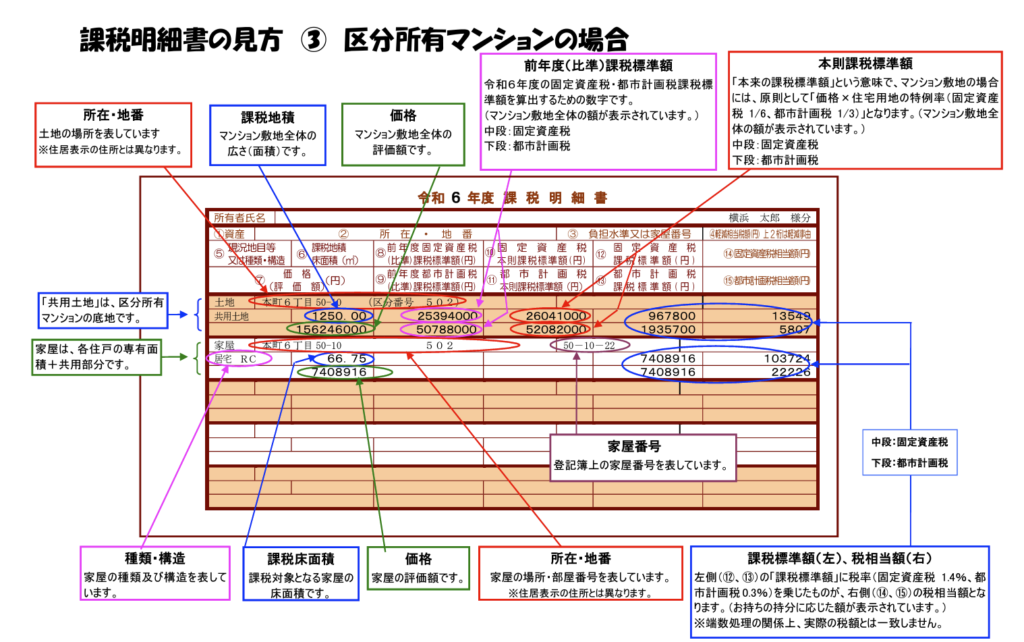

床面積の考え方

区分所有の建物は共用部分の床面積をあん分し、専用部分の床面積に加えたところで判定します。

下記は横浜市の例です。固定資産税の課税明細書で現況床面積や課税床面積をご覧ください。(例では66.75㎡)

都市によって、ちょっと見た目が違います。

登記簿の床面積を使用しないで下さい。

ちなみにタワーマンション(タワマン)を役員社宅にする場合、登記簿の床面積x1.5ぐらいが現況床面積になる場合が多くあります。

例えば70㎡のタワマンを役員社宅にする場合 70㎡x1.5=105㎡>99㎡ ∴小規模でない となりがちです。

https://www.city.yokohama.lg.jp/kurashi/koseki-zei-hoken/zeikin/y-shizei/koteishisan-toshikeikakuzei/kazeimeisai-check.files/0052_20240403.pdf

役員社宅の敷金や仲介手数料の取り扱い

まず契約者が法人であることから、法人からまず支払う事になります。

その上で負担者ですが、法人が負担していることが多いとは思います。

いずれにせよ役員社宅規定を策定して下さい。

役員社宅の水道光熱費・駐車場の負担

水道光熱費や駐車場については、原則として、利用している人が負担する事となります。

法人が負担している場合には、給与として課税されます。

まとめ

重要な事は、固定資産税評価額を入手するという点です。

あとは大まかな内容をお伝えしたので、役員社宅規定を作ればOKです。

もし、どうやって作ればよいのか分からない という事であれば、ぜひご相談ください!

また、税務・資金繰り・補助金に役立つ情報をメルマガ・LINEでも配信中です!ぜひご登録ください。