非上場株式の事業承継に伴い債権放棄を検討している方も多いと思います。債権放棄には罠が潜んでおりますので要注意です。なお、事業承継時に役員貸付の処理を考えていない場合には、非上場株式の承継問題と同じぐらいに対策が必要と考えております。

債権放棄をすると非上場株式に起きる事

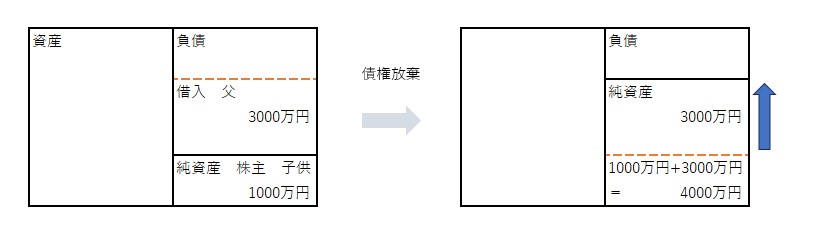

先代社長が会社に対する貸付金(3000万円)を持っています。貸付金が相続財産に入っていると額面で評価されてしまうから、債権放棄をしてしまおうと考え実行します。この場合に、何が起こるか(100%起こる訳ではないのですが)。会社は借入がなくなる事で、その分の株価が上昇します。下記の図をご覧頂ければ、一目瞭然。純資産1000万円だった株式が3000万円の債務免除で4000万円に跳ね上がります。これが何なのかと言うと、父が債権放棄をする事で、間接的に子供のもつ株式の価値が上昇します。つまり、父から子供へ価値が間接的に移転しています。もし、これに課税しないのであれば、皆さん「会社設立、貸し付け、債権放棄」をすれば無税になってしまいます。そのため、これに課税する仕組みがきっちりと存在します。ただし、本人間で贈与が行われているわけではなく、間接的に贈与が行われておりますので、「みなし贈与」という枠組みとなります。

みなし贈与は厄介

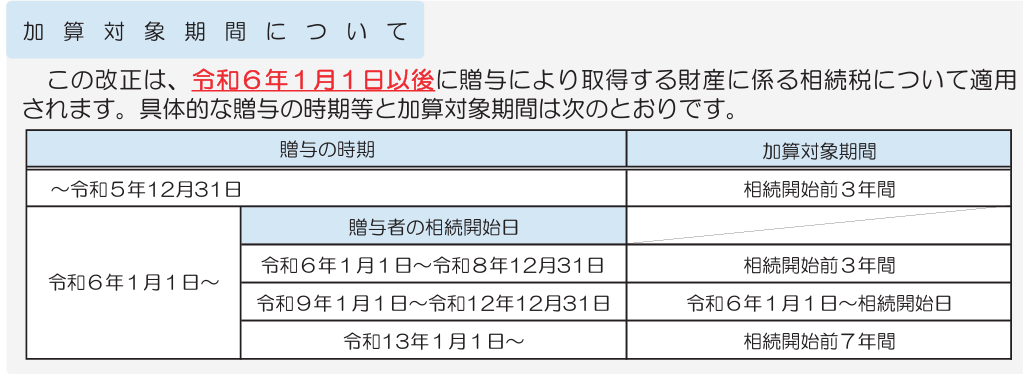

みなし贈与が厄介な理由は、贈与した認識がない所です。しかも、「みなし」贈与なので、贈与でなくても相続税法では贈与とみなされてしまいます。さらに相続税法の改正に伴い生前贈与加算の年数が相続開始前3年以内から7年以内となります。つまり、相続税においても長い期間が対象となりますので、社長の債権放棄には注意が必要です。さらに事業承継に伴い相続時精算課税を適用している方については、何年前の贈与であろうが相続税で課税対象になりますので、要注意です。

https://www.nta.go.jp/publication/pamph/pdf/0023006-004.pdf

まとめ

事業承継の総仕上げに元社長の役員貸付金を債権放棄するような場合には、要注意です。法人税は課税されなくても、贈与税が課税される場合があります。検討が必要な場合には、ご連絡いただけますと幸いです。