こんな大きな優良企業も聞いていないの??という状態なので、

顧問税理士から事業承継税制を聞いていない社長が実はたくさんいそうです。

なぜか それは非常に税理士にとって大変なので。

検討した上で適用するか否かを判断しましょう!

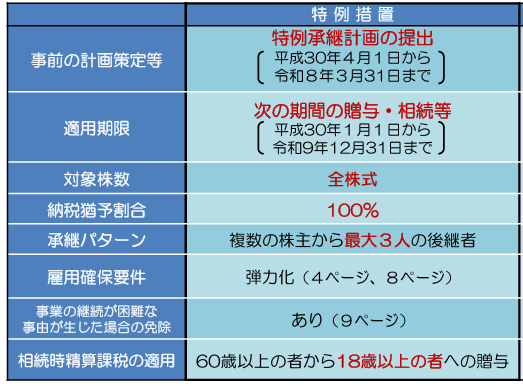

事業承継税制は納税猶予です!

事業承継税制の特例を簡単に言うと、

後継者に非上場株式を贈与税0円で贈与する方法です。

その後、贈与した先代が亡くなると、

なんと贈与財産が相続財産とみなされ、結局、相続税の対象になるのです。

しかし、その相続税をさらに猶予する制度があります。

ここで、後継者の方が贈与したり、亡くなったりすると、

その時の税制で一部免除されたり、納税するという事となります。

それなので、先延ばしにしている という感覚です。

だから納税猶予です。

※ややこしい税制なので、色々と端折って書いています。分かりやすさ重視。

税理士が大変だと思う理由

一定要件に該当すると、納税猶予されている相続税や贈与税+利子税を納税しなければなりません。

この一定要件がくせ者です。

日常的に該当してしまうリスクがあるという程ではないのですが、

それでも法人側で確認して頂かないといけない事が沢山あります。

なかなか大変です。私もそう思います。

あとは先代経営者となる方の顧問は、ご年配の税理士の場合も多く

事業承継税制についていけていない方もいらっしゃるかもしれません。

これは可能性として。

あとは理解していたとしても、税理士の年齢が上であれば、

事務所の将来を考えると管理できる状態にはない という事もあるかもしれません。

事業承継税制の簡易的な判定にご興味はありますか?

簡易判定を11万円で行っています。

顧問税理士がいらっしゃる方については、まず顧問税理士にご相談下さい。