横浜市中区の藤原淳税理士事務所です。

鹿児島の山形屋、28日に債権者集会 債務株式化を提案へ

https://www.nikkei.com/article/DGXZQOJC121LI0S4A510C2000000

債務株式化というのは、いわゆるデットエクイティスワップ DESといいます。

国税庁に良い図解がありました。

https://www.nta.go.jp/law/bunshokaito/hojin/100222/pdf/01.pdf

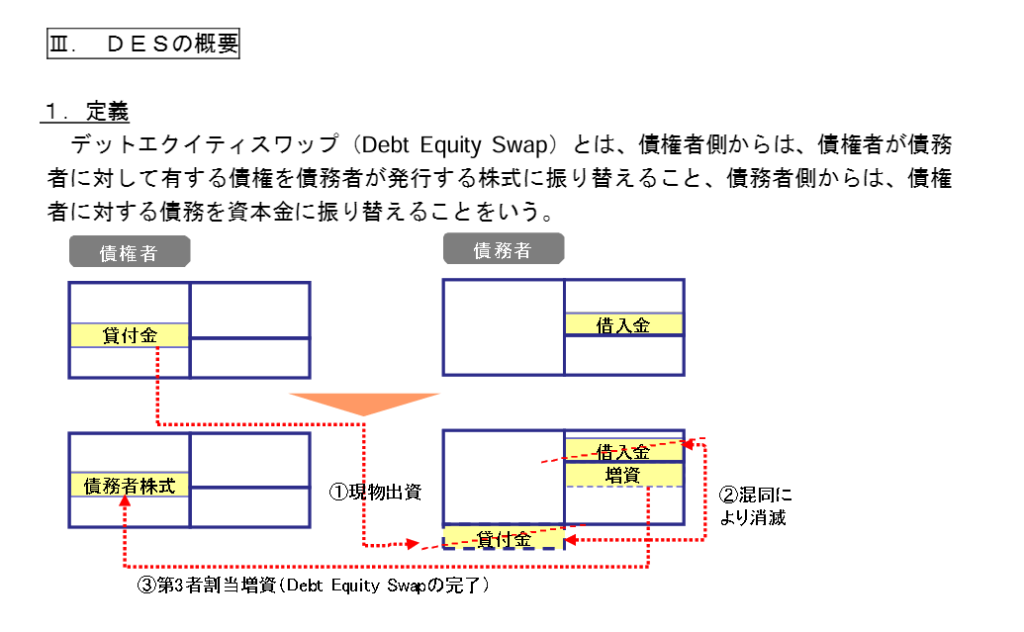

DESとは何か?

債権者から見て貸付金を現物出資します。結果として、貸付金と株式を交換する結果となります。

債務者側からすると、借入金である債務が資本に振り替わるため、財務体質の強化につながります。

債務者としては、貸付金の回収があまり見込めない状況だと思います。

そのため、貸付金よりも劣後する株式にしますが、再生した場合は、価値が上がり、

現時点で貸付金としての回収可能額を上回る可能性が出るという方法です。

例えば、貸付金が200で、回収可能性が10% つまり、貸付金の時価が20とした場合、

貸付金と株式を交換するので、株式は20取得します。一方で、消える貸付金は200ですので、

譲渡損失が200-20=180 発生します。

この譲渡損失は、再建計画の合理性等により税務上の損金性の有無が変わります。

ちなみに債務者側からすると資本が20増えて、200の債務がなくなったので、180債務免除益が発生します。

そのため、繰越欠損金がいくらあるかは大切です。

債権の時価はいくら?

DESの問題は、債権の評価です。

「合理的に見積もられる債権の評価額」が重要になります。以下は、ご参考です。

https://www.nta.go.jp/law/tsutatsu/kobetsu/hojin/981204/01.htm

金融商品会計実務指針

https://www.nta.go.jp/law/bunshokaito/hojin/100222/pdf/01.pdf

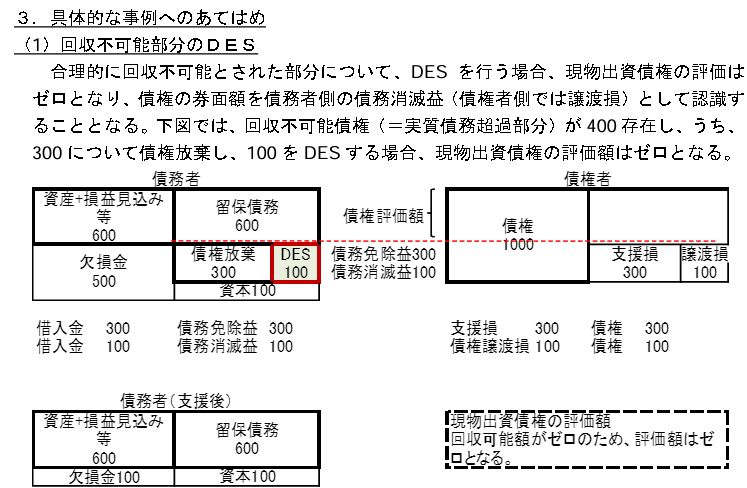

回収不能となりそうな部分だけを株式化する場合には、債権の評価額=株式の評価額はゼロですよという事です。

つまり、回収可能部分は債権として残り、債務者側においては、債務に鎮座しております。

https://www.nta.go.jp/law/bunshokaito/hojin/100222/pdf/01.pdf

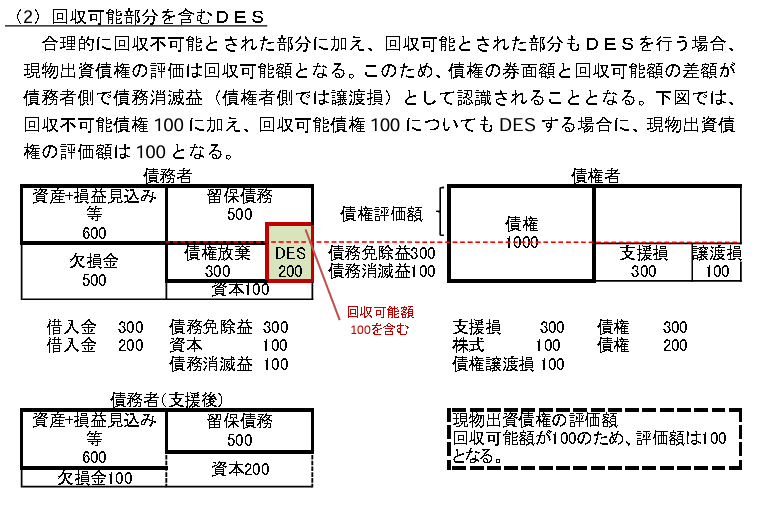

こちらの場合は、株式価値が発生しています。

回収可能>留保債務になっているので、株式価値に価値が浸みこみます。

いずれにしても債権の内容に応じて、状況は異なります。

もう一つのDES

もう一つのパターンとしては、先程のケースでいうと、

200を金銭出資して、200の返済を受ける 事もあります。

資本が200増えて、借入金が200返済されて0になります。

なんと結果が変わります。債務免除益が発生しません。

まとめ

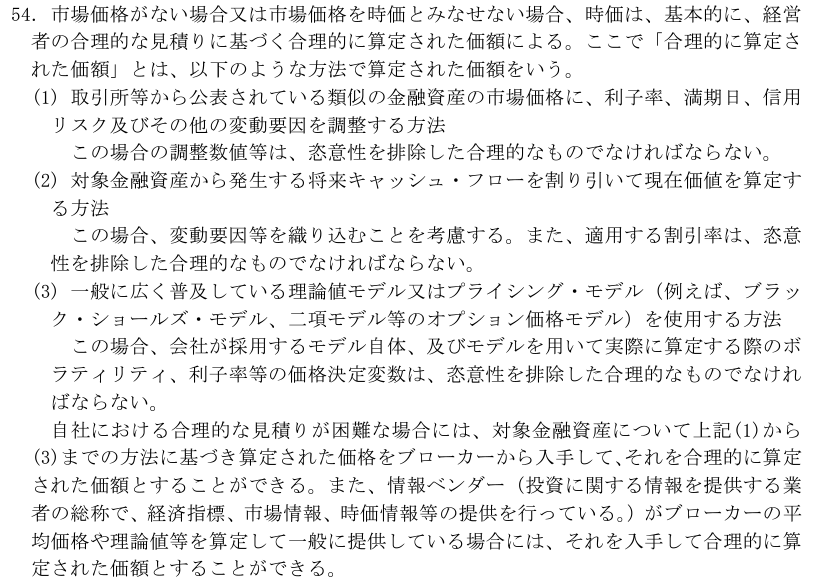

このように非日常の税務は手法で結論が変わる時があります。