法人の確定申告期限は、大原則として事業年度によって変わります。

創業者の方であれば、会社設立の際に事業年度を定めた事を覚えているかもしれません。

定款に、法人の事業年度が定めてあります。

法人の確定申告期限は、事業年度終了の日から○○以内

法人の確定申告期限は、事業年度終了の日の翌日から2月以内です。

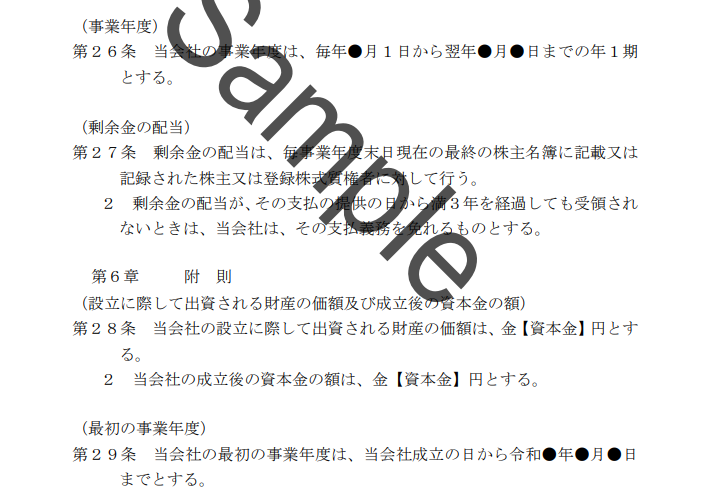

以下はサンプルですが、”第26条と第29条をご覧ください。※会社設立準備 3日目 定款を作るにサンプル定款はございます。

例えば、3月決算の法人、つまり3月31日が事業年度末である場合には、

3月31日の翌日、つまり、4月1日から2か月以内、つまり5月31日がが法人税の確定申告期限となります。

ただし、土日祝日の場合には、翌日が法人税の確定申告期限となります。

法人の申告書の提出期限が過ぎている場合

なるべく早めに法人税の確定申告書をていしゅつしましょう!

通常の申告期限までに申告する事を期限内申告と言います。

今回の様に申告期限を過ぎている場合には、期限後申告といいます。

期限後申告の場合には、延滞税と無申告加算税がかかります。

延滞税の計算

ひとまず申告期限から2か月以上放置すると、ペナルティが増えると覚えておいてください。

(1) 法人税の確定申告期限の翌日から2か月を経過する日まで

法人税額×延滞税の割合※×日数/365日 ※令和4年1月1日から令和6年12月31日までの期間は、年2.4パーセント

(2) 納期限の翌日から2か月を経過した日以後

法人税額×延滞税の割合※×日数/365日 ※令和4年1月1日から令和6年12月31日までの期間は、原則として年「14.6パーセント」

無申告加算税

申告期限から1月以内であれば免除されます。

青色申告承認の取消

2期連続で期限後申告の場合には、青色申告の承認申請が取り消されます。

無申告である2期目に取り消され、そこから1年間は青色申告の承認申請書を提出できません。

その翌年に提出する事になるので、さらにその翌年から青色申告となります。

つまり、結構長い間、白色申告です。損失の繰越などが使えません。

- 青

- 期限後 青

- 期限後 白

- 白(取消通知)

- 白 通知から1年間経過して、やっと青色申告の承認申請

- 青

まとめ

無申告に気づいたら、放置しないで、さっさと申告をしましょう!