本ブログは社長が銀行と数字で会話できるようにする事を目指します。

前回のおさらいです。損益計算書は 収益-費用 = 利益 を表しています。

収益は貸方に記載し、費用は借方に記載します。

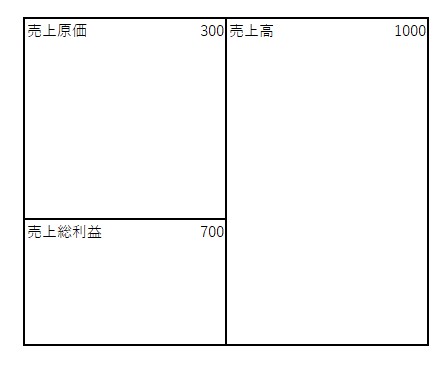

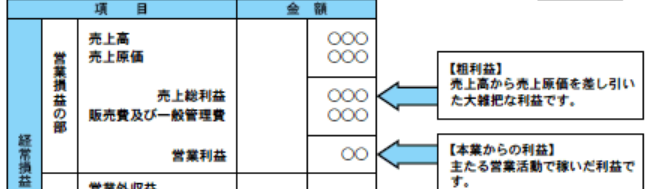

売上高 - 売上原価 = 売上総利益 でしたね。

営業利益

https://www.chusho.meti.go.jp/zaimu/kaikei/tools/2008/06.htm

営業利益 = 売上総利益 - 販売費および一般管理費

売上高と売上原価の差額である売上総利益から

販売や管理に要した販売費及び一般管理費(販管費 はんかんひ と略していう事が多いです)

を控除した差額が営業利益です。

営業利益は本業の収益を表しています。そのため非常に重要な利益です。

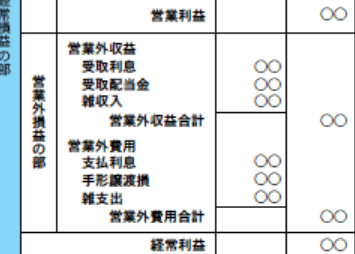

経常利益

経常利益 = 営業利益 +営業外収益- 営業外費用

営業外収益とは、受取利息や受取配当などの通常の営業以外から生じる収益です。

営業費用は、支払利息などの通常の営業から生じる費用以外の費用です。

経常利益は、本業の損益に本業以外ではあるが、通常生じる損益を加えたものです。

利息を支払って赤字なら、利息は支払えませんので、金融機関は利息を支払った後の経常利益を重視しします。

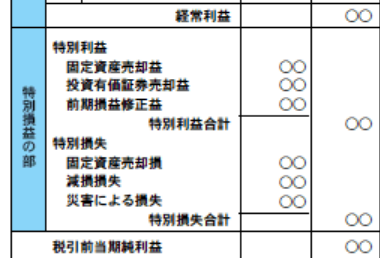

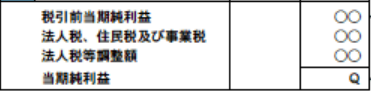

税引前当期純利益

税引前当期純利益 = 経常利益 + 特別利益 - 特別損失

特別利益と特別損失は、臨時に発生する損益です。

例えば、不動産を売却した損益などが該当します。(不動産売買が業でない場合。)

当期純利益

当期純利益 = 税引前当期純利益 - 法人税等

税引前当期純利益から法人税等を引いた事業年度の最終的な損益です。

まとめ

ようやく損益計算書の項目名の説明が終了しました。「そういう意味ね」というレベルで構いません。決算書を眺めながら、このブログを読んでみて下さい。

次回から本格的に簿記(仕訳)に入ります。

私は恥ずかしながら大学生の時に日商簿記検定3級に落ちました。。。電卓も忘れるぐらいのありさまでした。渡部裕亘先生と言うかなり高名な教授のご指導(簿記演習)を受けていたのに、ひどいものです。

初歩の簿記について言える事は、「やる気」だけです。

向いている・向いていないというものでもありません。