創業時に使える信用保証制度 スタートアップ促進保証 利用すべきタイミングはいつかを確認していきます。

政府は2023年3月15日より、創業者のリスクを低減し日本経済の成長を促進するための新しい信用保証制度「スタートアップ創出促進保証」を開始します。この制度は、経営者の個人保証を不要とするもので、2022年6月7日の「新しい資本主義のグランドデザイン及び実行計画」に基づいています。

背景: スタートアップや創業者の成長は日本経済の活性化の鍵ですが、多くの起業志向の人々が借金や個人保証のリスクを懸念しています。実際、関心層の約8割がこの懸念を抱いており、新たな保証制度の導入がその障壁を取り除くことを目指しています。

信用保証とは

金融機関が融資の実行をしやすくするために、信用保証協会が融資の保証人となる事を信用保証と言います。融資実行の際に信用保証料が必要となります。

スタートアップ創出促進保証の制度概要

- 保証対象者:

- 創業予定者

- 分社化予定者

- 創業後5年未満の法人

- 分社化後5年未満の法人

- 創業後5年未満の法人成り企業

- 保証限度額: 3,500万円

- 保証期間: 10年以内

- 据置期間: 1年以内(特定条件を満たす場合、最大3年まで)

- 金利: 金融機関所定

- 保証料率: 各信用保証協会所定の保証料率+0.2%(詳細は各信用保証協会にお問い合わせください)

- 担保・保証人: 不要

- その他: 創業計画書の提出、税務申告1期未終了の場合、創業資金総額の1/10以上の自己資金が必要

融資を受けた企業は、会社設立3年目および5年目に「ガバナンス体制の整備に関するチェックシート」を受けることが要され、これは持続的な成長と中長期的な企業価値向上を目的としています。

取扱期間: 2023年3月15日より開始。

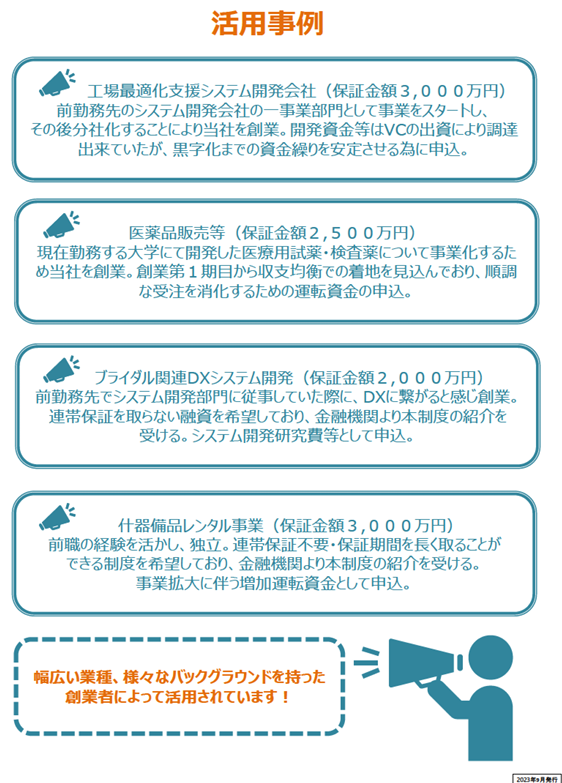

活用事例

中小企業庁のパンフレットによれば、いわゆる”スタートアップ”だけでなく、幅広く活用されている事が伺えます。また、保証金額も限度額3500万円に対して事例では2000万円出ている状況です。ただ、パンフレットの事例の内容から判断すると、完全なる1期目という状況ではなさそうです。

中小企業庁HPより:https://www.chusho.meti.go.jp/kinyu/2023/dl/startup_leaflet_su.pdf

まずは日本政策金融公庫の新創業融資がベスト

人によって考えは異なると思いますが、事業を始めるという事を考えると、まずは日本政策金融公庫で新創業融資を借りて、きっちり借りた後にスタートアップ創出促進保証にトライする方が良いかと思います。

日本政策金融公庫の不足がある場合には、スタートアップ促進保証ではなく、通常の平塚市の制度融資も追加で検討して頂ければと思います。

一番良いパターンでは、新創業融資を使い、ある程度先が見えた段階でスタートアップ創出促進保証を使い保証人不要の融資を延長する。

まとめ

さすがに無担保無保証で融資金額が増えるという事は、一歩踏み込んだ事業計画書が必要になると思います。認定機関の当事務所にご一報ください。当事務所は、IPOやM&Aによる出口を迎えた企業のCFOからのご相談を頂戴してきました。