相続税の納税資金を自己株で確保した場合に使う特例が2つあります。

みなし配当課税の特例 と 取得費の特例です。

これらについて、以下に記載します。

みなし配当課税の特例と取得費の特例とは

個人が株式の発行法人に対して、その株式を譲渡した場合には、

その譲渡収入の一部を配当とみなされる場合があります。

遺留分対策を行う企業であれば、「みなし配当」が発生すると考えても差し支えないでしょう。

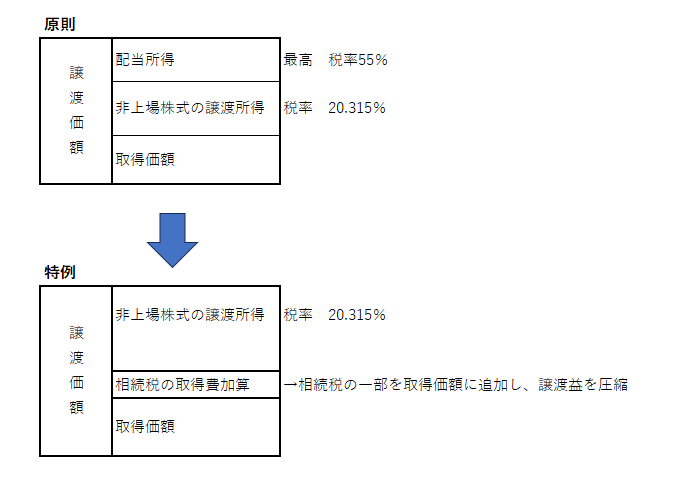

個人がみなし配当課税される場合には、配当所得として総合課税される事から、

税率は最高で55%となります。

そのため非常に大きな税負担が発生する可能性があります。

この税負担について、中小企業の後継者が相続税を納税しやすい環境を整備することで、

円滑な事業承継を可能にするために、「みなし配当課税の特例」が平成16年税制改正で設けられました。

この制度の素晴らしい所は、配当所得部分を株式の譲渡所得と考えてくれる点です。

譲渡所得と考えてもらえると税率が20.315%となり、株価が高いほどメリットがあります。

さらに株式譲渡をした人が負担した相続税のうち、

非上場株式部分に相当する割合を譲渡所得から控除するができる

「相続財産を譲渡した場合の取得費の特例」を利用する事で、税負担が減少します。

図にすると下記のようになります。

対象者

相続等により財産を取得し、その相続等について相続税の納付税額がある人

前提

みなし配当特例・取得費加算 共通の前提

その相続開始日の翌日からその相続税の申告書の提出期限の翌日から3年間に、

その相続税の対象となった非上場株式をその発行会社に譲渡したこと。

みなし配当特例の前提

本来であれば「みなし配当」が発生する。

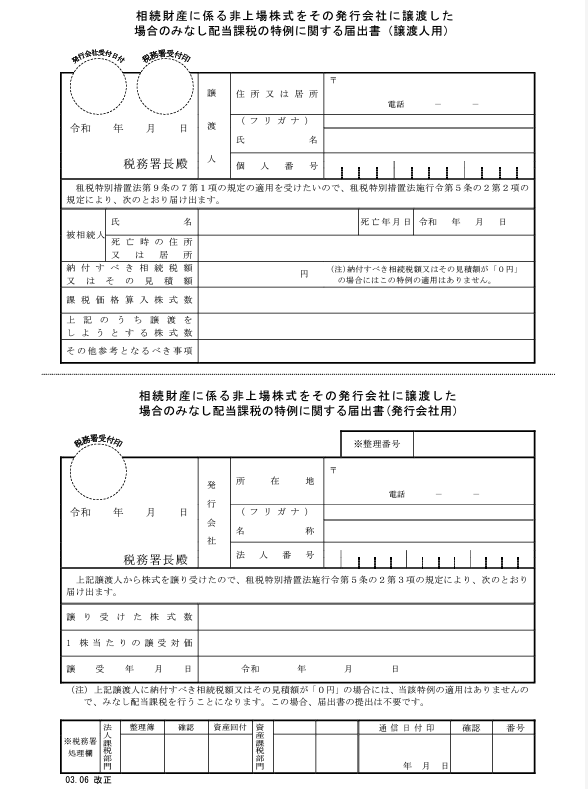

みなし配当特例の手続き

非上場株式をその発行会社に譲渡する日までに「相続財産に係る非上場株式を

その発行会社に譲渡した場合のみなし配当課税の特例に関する届出書」

を発行会社に提出する必要があります。

なお、発行会社は、譲り受けた日の属する年の翌年1月31日までに

本店または主たる事務所の所轄税務署長にこの届出書を提出する必要があります。

取得費加算の手続き

確定申告書に次の書類等を添えて提出

(1)相続財産の取得費に加算される相続税の計算明細書

(2)株式等に係る譲渡所得等の金額の計算明細書

まとめ

相続開始後に自己株式の取得をする際にはぜひご検討頂きたい制度です。

もしよろしければ、ご相談をお待ちしております。