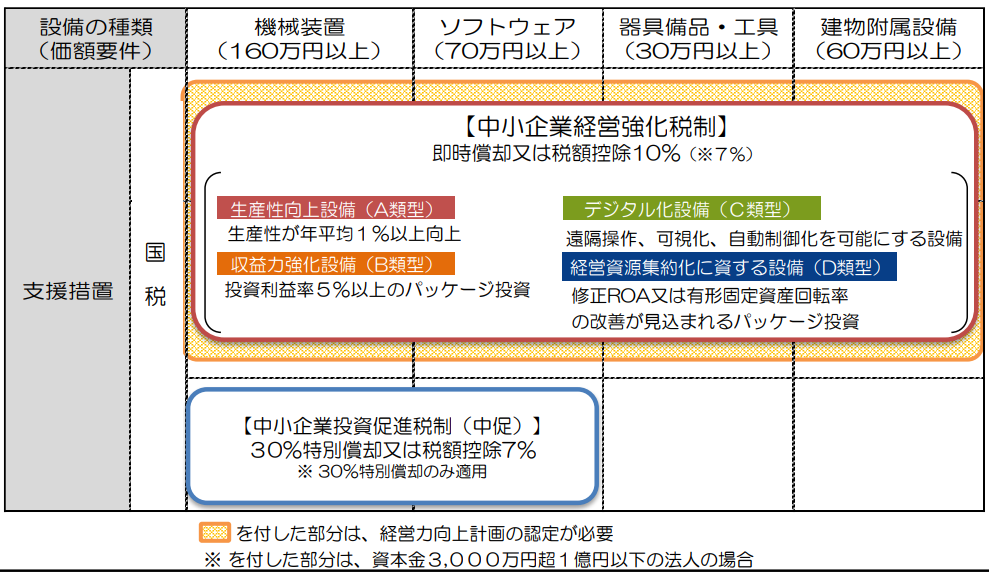

中小企業経営強化税制の概要

この制度は、青色申告書を提出する経営力向上計画の認定を受けた一定の中小企業者などが一定期間内に、新品の特定経営力向上設備等を取得または製作もしくは建設して、国内にあるその法人の指定事業の用に供した場合に、その事業年度において、特別償却または税額控除を認めるものです。

特別償却の場合、普通償却と合わせて全額の即時償却となります。

つまり

全部費用化されます。

そのため、税負担が軽減されるため、資金繰りに余裕が出ます。

借入金が多い場合には、要件等ですね。

税額控除については、10%(資本金3千万円超1億円以下の場合7%)の税額控除となります。

中小企業投資促進税制とは

この制度は中小企業経営強化税制とは異なります。青色申告書を提出する中小企業者などが一定期間内に新品の機械および装置などを取得しまたは製作して国内にある製造業、建設業などの指定事業の用に供した場合に、その指定事業の用に供した日を含む事業年度において、特別償却または税額控除を認めるものです。

特別償却については、30%となります。

税額控除については、7%の税額控除となります。

なお、資本金が3000万円超の場合には、特別償却のみとなります。

中小企業等経営強化法と中小企業経営強化税制の違い

まず最大の違いは経営強化税制においては、経営力向上計画の認定が必要となります。また、対象となる資産の種類・範囲が経営強化税制と投資促進税制では異なります。

手引きに記載されている図解が範囲や対象の概要をつかみやすいので、掲載させて頂きます。

中小企業経営強化税制は、A類型からD類型まで対象となる設備が異なります。また、これに伴い手続きも煩雑になっています。

https://www.chusho.meti.go.jp/keiei/kyoka/pdf/tebiki_zeiseikinyu.pdf

中小企業経営強化税制の利用方法

中小企業経営強化税制は設備の適格性と計画の適格性が重要となります。

適用条件と要件

A類型からD類型まで条件が異なりますので、それぞれの内容は以下のリンクをご覧ください。