本ブログは社長が銀行と数字で会話できるようにする事を目指します。

今回は仕入と売上原価の計算です。

仕入をした場合

現金1000円で仕入

2023/1/1 (借方)仕入高 1000 / (貸方) 現金 1000 ※仕入高の読みは しいれだか です。

現金が1000円減少します。

資産が増える時は借方、資産が減少する時は貸方に記載します。費用は、借方に記載します。

掛けで1000円仕入

2023/1/2(借方)仕入高 1000 / (貸方) 買掛金 1000

買掛金は(かいかけきん)と読みます。

さて、仕入高が生じたときに借方に記載するのはご理解頂いていると思います。

費用は借方に記載します。

買掛金は資産・負債・純資産・収益・費用のうち、どれでしょうか。

買掛金は後で財産である現金や預金を減少させます。後でお支払いしますから。

そういう財産を減少させるものは、負債でした。覚えていますか?

だから、買掛金が増える時は、貸方に記載します。

仕入れたら財産的価値があるもの増えませんか?

その通り、商品が増加しています。これは紛れもなく資産です。正解!

ただ、仕訳の方法がいくつかあり、仕入時に資産を増やさずに費用である仕入高を使う方法にしています。

安心してください!期末に棚卸をして、その期末の棚卸残高である期末棚卸高は、資産にします。

最後に帳尻を合わせる方法なのです。

実は、以前に少し下記リンクの売上原価の部分で説明しています。

仮に、仕入れた資産を資産計上した場合には、どうなるかを記載します。

(借方)商品 1000 / (貸方) 買掛金 1000

そして、販売時、

(借方)現金 1200 / (貸方) 商品 1000

(借方) / (貸方) 商品販売益 200

貸方は 二行になっていますが、これでOKです。1200円でバランスしています。

ただ、この方法大変ですよね?いちいち商品の原価を振り返る必要がありますし、いちいち利益を算出する事になります。

沢山の取引があったら、販売の都度、原価と利益の仕訳をしなければなりません。

この方法を分記法といいますが、通常は使いません。

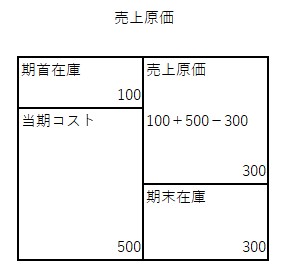

期末棚卸高を費用から資産へ振り替える

期中は費用である仕入高に計上していますが、期末は棚卸しをして、その期末残高を資産に振り替えます。

(借方)商品 300 / (貸方) 仕入高 300

また、前期から繰越された残高(前期末の棚卸残高)は期首(当期開始日)に、資産から費用に振り替えます。

(借方)仕入高 100 / (貸方) 商品 100

つまり、次の事を年間を通じて行っています。

- 前期末残高:資産→費用

- 当期仕入高:費用

- 期末残高:費用→資産

売上原価は差額で算出されます。この方法を三分法と言います。

販売した時に分記法と三分法の労力の違いが現れます。

例えば、商品を1200円 現金で売った時

(借方)現金 1200 / (貸方) 売上高 1200

となります。いちいち原価を特定しなくてもよく、利益の計上もなくなります。

楽です。

ただし、差額で売上原価を算出する事から、結果として、売上原価の確からしさは期末棚卸のレベルにかかっています。

まとめ

売上原価は期末棚卸の結果、差額で計算される事をご理解頂けましたでしょうか?