神奈川県は、人手不足に対応する小規模事業者のデジタル化投資を支援するため、令和8年度神奈川県小規模事業者デジタル化支援推進事業費補助金の公募を開始しています。本記事では、令和8年度公募要領(神奈川県商業流通課発行)に基づき、対象者・補助金額・申請手続・税務上の取扱いを整理します。

本記事の前提:本記事は令和8年度公募要領(公募期間:令和8年4月15日〜9月30日)の内容です。神奈川県内に事業所を有する小規模事業者を対象とした概要であり、特殊な業種・法人形態については個別に公募要領をご確認ください。本記事は2026年5月17日時点の公開情報に基づきます。

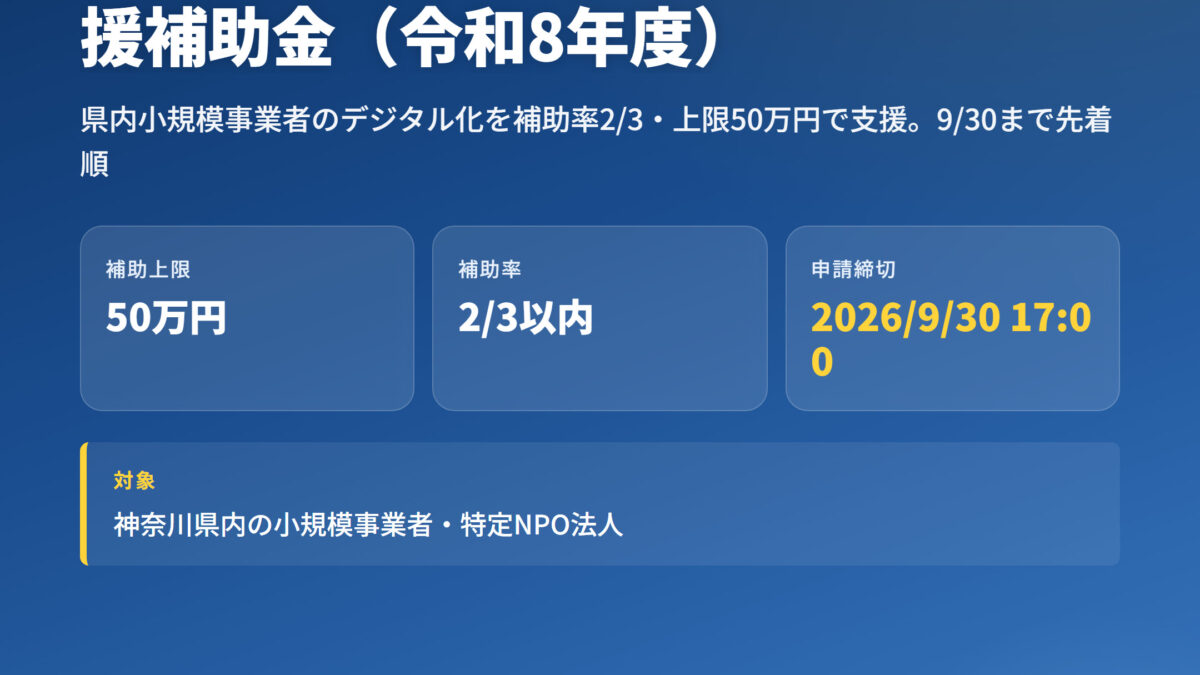

申請受付期間:令和8年(2026年)4月15日(水)9:00 〜 9月30日(水)17:00(受信有効)

※先着順で受け付け、予算額に達した時点で受付終了となります。

1. 補助スキームの概要

| 項目 | 内容 |

|---|---|

| 正式名称 | 令和8年度神奈川県小規模事業者デジタル化支援推進事業費補助金 |

| 実施機関 | 神奈川県(商業流通課 小規模デジタル補助金班) |

| 補助率 | 補助対象経費の2/3以内(千円未満切捨て) |

| 補助上限額 | 50万円 |

| うちHP作成・更新費上限 | 10万円 |

| うちPC・タブレット等周辺機器費上限 | 合計10万円 |

| 公募期間 | 令和8年4月15日(水)9:00 〜 9月30日(水)17:00 |

| 事業実施期間 | 交付決定日 〜 令和9年1月31日(日) |

| 実績報告期限 | 事業完了日から30日経過した日 または 令和9年2月5日(金)のいずれか早い日 |

| 専門家派遣 | 交付決定後3回まで無料(公益財団法人神奈川産業振興センターによる) |

2. 対象事業者

2-1. 基本要件

神奈川県内に事業所を有する小規模事業者および一定の要件を満たす特定非営利活動法人が対象です。補助の対象となる事業を神奈川県内の自社の事業所で実施する必要があります。

2-2. 小規模事業者の定義(業種別の従業員数基準)

| 業種分類(日本標準産業分類) | 常時使用する従業員数 |

|---|---|

| 商業・サービス業(宿泊業・娯楽業以外) | 5人以下 |

| サービス業のうち宿泊業・娯楽業 | 20人以下 |

| 製造業その他 | 20人以下 |

常時使用する従業員には、会社役員・個人事業主本人・同居の親族従業員・育児/介護/傷病休業中の従業員・所定要件を満たさないパートタイム労働者は含まれません。

2-3. 主な対象外

- 過年度に本補助金の交付を受けた事業者

- 医療法人、宗教法人、学校法人、農事組合法人、社会福祉法人、一般/公益社団法人、一般/公益財団法人、任意団体(小規模事業者の定義から外れるもの)

- 協同組合等の組合(企業組合・協業組合は除く=企業組合・協業組合は対象となり得る)

- 医師、歯科医師、助産師、系統出荷による収入のみの個人農林水産業者

- みなし大企業(①発行済株式の1/2以上を同一の大企業が所有、②発行済株式の2/3以上を大企業が所有、③大企業の役員/職員兼務者が役員総数の1/2以上、④①〜③に該当する中小企業者等が所有、⑤①〜③に該当する中小企業者の役員/職員兼務者が役員総数の全て、⑥直近3年の課税所得平均が15億円超の小規模事業者)

- 令和7年4月1日までに創業していない事業者

- 特定非営利活動法人で収益事業を実施していない場合、または認定特定非営利活動法人である場合

3. 補助対象事業(5プロセス)

| プロセス | 内容 | 取組事例 |

|---|---|---|

| ① 業種特有業務効率化 | 業種ごとの業務効率化に適したITサービス導入等 | 工程管理、生産管理、運行管理、在庫管理、セルフオーダー、予約管理 等 |

| ② 経理業務効率化 | 経理・会計業務の効率化に適したITサービス導入等 | 会計システム、見積書・請求書発行システムの導入 等 |

| ③ 営業業務効率化 | 営業業務の効率化に適したITサービス導入等 | 顧客管理、受発注管理、契約管理、ホームページ作成・更新 等 |

| ④ 労務管理効率化 | 人事・労務管理業務の効率化に適したITサービス導入等 | 労務管理、勤怠管理システムの導入 等 |

| ⑤ その他業務効率化 | 上記以外の業務に係るITサービス導入等 | マニュアル作成、生成AIツール、Web会議ツールの導入 等 |

複数のプロセスを同時に申請することもできますが、補助上限額は各プロセス合計で50万円となります。

4. 補助対象経費

| 区分 | 内容 | 備考 |

|---|---|---|

| (1) ITサービス導入費 | 各種システム、ソフトウェア、クラウドサービス、ECサイト等の導入・開発費(導入費、月額利用料等) | (1)または(2)が必須 |

| (2) HP作成改修費 | ホームページの作成、更新に要する経費(作成・更新費、サーバ利用料等) | 上限10万円。(1)または(2)が必須 |

| (3) 機械装置等費 | (1)(2)で導入するシステム・HP等を活用するために必要な機械装置等の購入費 | PC・タブレット及び周辺機器の上限は合計10万円。(3)単独での申請は不可 |

4-1. 主な補助対象外経費

- Microsoft Office等の汎用ソフトウェア、データ移行ソフト

- 既に導入しているソフトウェア・クラウドサービスの更新料、解約料

- 決済手数料等従量料金で請求される経費、電子書籍

- インターネット導入費用、通信料

- SEO対策(HP作成・更新を伴わないもの)、広告費

- 中古品(メーカー認定整備済製品等を含む)、汎用機器(プリンター、外付けHDD等)

- 消耗品(税抜単価1万円未満の物品等)、保守料、メンテナンス料

- 消費税等の公租公課、振込手数料(発注先負担分を除く)、解約違約金

- 講習会・セミナー参加費、コンサル料、役員報酬、人件費

- 補助金申請書類の作成・送付費用

- キャッシュバック・ポイント還元・商品券での還元を受ける経費

- 自社内部取引、資本関係がある事業者・親族3親等以内が代表/役員の事業者への発注

- 原則として神奈川県外の事業者から調達した経費(県内調達できない特別な理由がある場合等を除く)

5. 申請の必須要件:事前相談

申請に際しては、相談機関による事前相談を受け、課題解決に最適なデジタル化対象業務を明確化する必要があります。事前相談時に発行される相談シート(様式1-5)が申請書類の必須添付書類です。

事前相談を受けられる機関:

- 公益財団法人神奈川産業振興センター(KIPC)

- 神奈川県中小企業団体中央会

- 各商工会・商工会議所

- 補助制度ホームページに掲載するその他の相談機関

6. 補助要件(14項目すべて充足)

- 本公募要領に沿う事業であること

- 営業利益率が向上する事業であること

- 相談機関による事前相談を受けていること

- 令和7年4月1日までに創業していること

- 申請日時点で神奈川県内の事業所で実態のある事業を営んでいること

- 補助対象事業を神奈川県内の自社事業所で実施すること

- 申請者が主体的に事業の遂行を行うこと

- 事業実施期間内に発注・納品・利用・支払いが完了すること

- 県税の未納がないこと

- 営業許可等を取得済または補助事業完了までに取得見込みであること(許可が必要な業種の場合)

- 公序良俗に反しない事業であること(風俗営業等の規制対象事業を除く)

- 神奈川県暴力団排除条例に該当しないこと 他

7. 申請手続き

7-1. 申請方法

原則としてe-kanagawa電子申請システムを使用します。電子申請を使用できない場合のみ郵送可(消印有効、ただし受付順は同日の電子申請受付分の後)。電子申請のファイル容量は1申請につきトータル100MBまでです。

7-2. 提出書類

| 申請様式 | 備考 |

|---|---|

| 補助金交付申請書(様式1) | 電子申請の場合は自動作成 |

| 役員等氏名一覧表(様式1-2) | — |

| 補助事業計画書(様式1-3) | 事業計画例は補助制度HPに掲載 |

| 経費予算書(様式1-4) | — |

| 相談シート(様式1-5) | 相談機関から発行されたもの |

| 県外調達理由書(様式1-6) | 県外事業者から調達する場合のみ |

| 専門家派遣申込書(様式1-7) | 専門家派遣を希望する場合のみ |

| 添付書類 | 備考 |

|---|---|

| 申請する経費の見積書 | 「1式」「1組」表記不可。内訳が分かるもの |

| 更新前のEC/HP画面(URL記載) | EC/HP更新を含む場合のみ |

| 決算書等(2期分) | 個人事業主は確定申告書(青色決算書または収支内訳書)2期分 |

| 履歴事項全部証明書または現在事項全部証明書 | 法人のみ。申請日時点で発行日から3か月以内 |

| 企業経営の未病CHECKシートの実施結果 | 業種別3種類(製造業・卸売業編/小売業・飲食業編/サービス業・その他編) |

| 県税納税証明書 | 申請日時点で発行日から3か月以内 |

| 営業許可証等の写し | 許可が必要な業種のみ |

| パートナーシップ構築宣言にかかる宣言書 | 加点を受ける場合は必須 |

7-3. 審査の観点

| 区分 | 内容 |

|---|---|

| ① 要件審査 | 対象事業者か/補助要件を満たしているか/申請書類に不備・不足はないか/見積書の内容が適正か |

| ② 事業計画審査 | 自社の現状分析/業務効率化が期待でき人手不足解消に資する計画か/営業利益率が向上する計画と認められるか/実施スケジュールが妥当か |

| ③ 加点 | パートナーシップ構築宣言の登録(宣言日が申請日までのもの) |

8. 重要な留意事項

- 交付決定前の発注・契約は補助対象外です。

- 支払いは銀行振込および口座振替のみ。現金、電子マネー、手形、小切手、相殺払は認められません。クレジットカード払いは、カード名義および引落口座名義が申請者名と同一の場合のみ対象とし、カードの利用日(決済日)が令和9年1月31日(日)までの1回払い、かつ口座からの引落しが令和9年3月1日(月)までに完了するものに限られます。分割払いは対象外です。

- 導入するITサービス等は原則として神奈川県内に事業所を構える業者から調達する必要があります。県外調達には別途「県外調達理由書(様式1-6)」が必要です。

- 同一事業者の申請は1件のみです(複数屋号を使用する個人事業主も1件)。

- 補助金等の他制度との併用申請は可能ですが、同一事業で両方採択された場合は一方を取下げる必要があります。

- 補助金交付後5年間は、神奈川県へ決算書等および従業員数の報告義務があります。

- 補助事業関係書類は令和19年3月31日まで10年間保存する必要があります。

- 単価50万円(税抜)以上の取得財産は処分制限財産に該当し、補助事業終了後も法定耐用年数(最長10年)の期間内は処分が制限されます。

9. 税務上の取扱い

9-1. 法人税・所得税

補助金は法人税法上は原則として益金、所得税法上は総収入金額に算入されます。本補助金の主な対象経費(ITサービス導入費・HP作成改修費・PC等周辺機器費)は、補助金額が小さく一括費用化されるケースが多いため、補助金受領益と費用との対応によって課税所得への影響は限定的となる場合があります。

9-2. 収益計上時期

補助金の収益計上時期は権利確定基準により、実務上は交付決定通知を受けた日の属する事業年度の収益として計上するのが一般的です(法人税基本通達2-1-42、個人事業主は所得税基本通達36・37共-48)。本補助金は精算払い方式であるため、額の確定通知の時点で計上する実務例もあります。入金が翌期にずれる場合は当期に未収入金を計上します。

9-3. 消費税

補助金の受取は消費税法上の課税対象外取引(不課税)です(消費税法基本通達5-2-15)。補助金を原資として購入したITサービス・機械装置等にかかる仕入税額控除は、通常の課税仕入れとして適用できます。

なお、本補助金は特定非営利活動法人も対象に含まれます。特定非営利活動法人など特定収入のある法人については、消費税法第60条第4項に基づく特定収入に係る課税仕入れ等の税額控除の調整が必要となる場合があります。免税事業者は仕入税額控除の対象となりません。

9-4. 仕訳例

補助金交付決定時(入金前):

(借)未収入金 500,000 /(貸)雑収入(国庫補助金等) 500,000

補助金入金時:

(借)普通預金 500,000 /(貸)未収入金 500,000

10. 問合せ先・公式情報

| 項目 | 内容 |

|---|---|

| 事務局名 | 神奈川県商業流通課 小規模デジタル補助金班 |

| 電話番号 | 070-1187-0348/070-1187-0382/070-1187-0435 |

| 受付時間 | 平日 9:00〜12:00/13:00〜17:00 |

| 補助制度ホームページ | https://www.pref.kanagawa.jp/docs/m2w/shokibo_digital/r8.html |

出所:令和8年度神奈川県小規模事業者デジタル化支援推進事業費補助金 公募要領(神奈川県)

【ご利用上の注意】

本記事は本補助金の一般的な情報提供を目的としたものであり、個別の税務・申請助言ではありません(本記事の作成日:2026年5月17日/神奈川県内の小規模事業者・特定非営利活動法人を主な想定読者としています)。公開後に公募要領の改訂・年度交替、予算頭打ちによる受付終了などが生じる可能性があります。最新情報は、本文掲載の公式情報源(補助制度ホームページ・公募要領)にて必ずご確認ください。記事内容に基づく判断・行動により生じた損害について、藤原淳税理士事務所は一切の責任を負いかねます。本制度・関連する税務に関するご相談は当事務所までお問い合わせください。