本ブログは社長が銀行と数字で会話できるようにする事を目指します。

これまで貸借対照表についてみてきました。ここからはしばらく損益計算書について見ていきます。

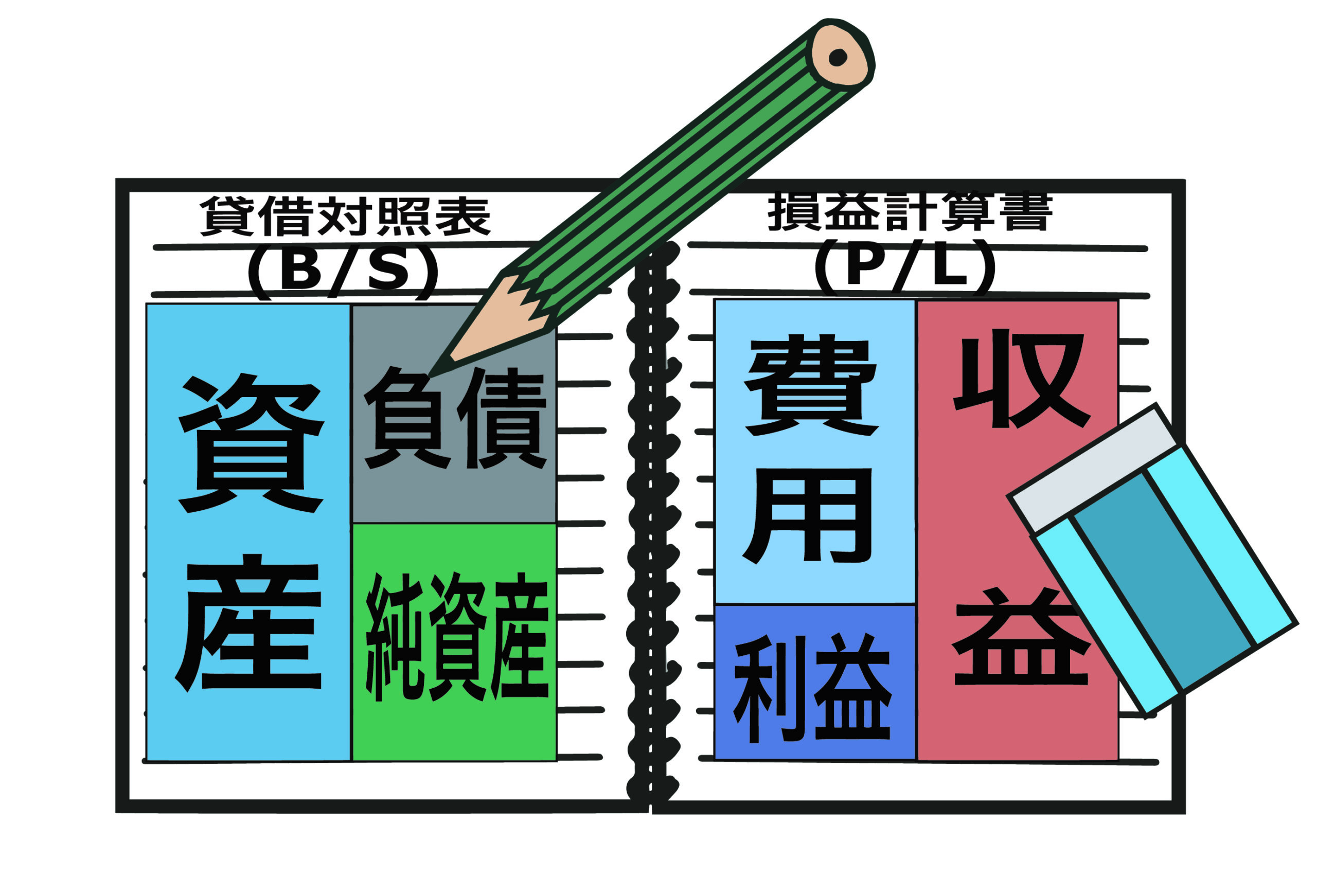

貸借対照表と損益計算書の違いを覚えていますか?

内容は以下となります。

貸借対照表(たいしゃくたいしょうひょう)は、ある一定時期(期間ではありません。)、通常は期末時点に、どれぐらいの現預金などのカネ・不動産などのモノや借入金等の負債があるのかを示す書類です。貸借対照表を読むことができれば、健康診断結果である決算書を理解できるようになります。つまり、銀行が評価しない理由を知るには貸借対照表の理解が欠かせません。逆に銀行が好きな貸借対照表に近づけていく事も可能です。

損益計算書(そんえきけいさんしょ)は、ある一定期間に、通常は事業年度の間に、どれぐらいの売上や費用が生じ、差額である利益がいくらなのかを明らかにする通信簿・成績表です。

https://fujiwara-kaikei.jp/cashflow/bookkeeping-for-president1/

損益計算書は収益-費用=利益を営業・営業外・特別に分けて表示しています。

損益計算書はこちら

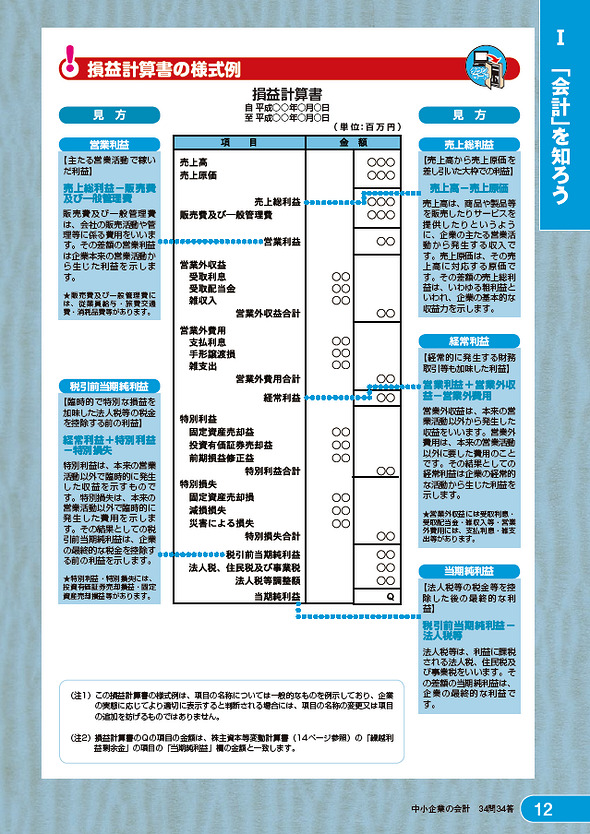

実際に損益計算書をみてみましょう

損益計算書の雛形を中小企業庁のwebサイトからお借りしました。

https://www.chusho.meti.go.jp/zaimu/kaikei/tools/2010/12.htm

損益計算書は5つのパートに分かれる

損益計算書は次の5つに分かれます。

- 売上高~売上総利益

- 売上総利益~営業利益

- 営業利益~経常利益

- 経常利益~税引前当期純利益

- 税引前当期純利益~当期純利益

それぞれ見ていきましょう。

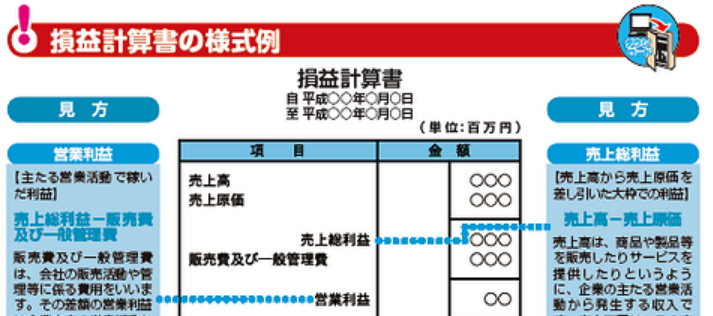

売上高~売上総利益

https://www.chusho.meti.go.jp/zaimu/kaikei/tools/2010/12.htm

売上高、売上原価、売上総利益と記載があります。

売上高は【その事業で】販売した金額です。

そのため、たまたま土地を売却した等の収益は、この売上高には該当しません。

例えば、美容院の事業者がカットした場合は売上高となります。

それではシャンプーが売れた場合には、どうなるでしょう?

これも売上高となります。

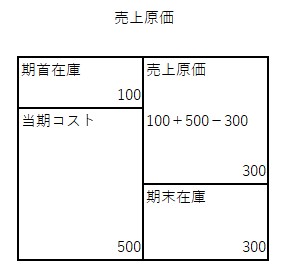

次に売上原価です。売上高に対応して費やしたコストを表します。

内容は、

前期からの在庫 + 当期中の仕入や製造に要したコスト - 期末の在庫

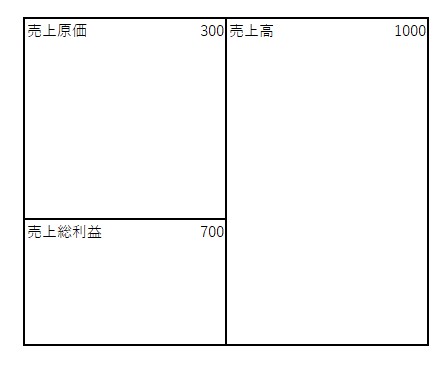

で計算します。ボックス図にすると以下です。

ボックス図は、よく簿記で登場する図です。借方を左側に記載し、貸方を右側に記載しています。

非常に重要な事をいいます。

在庫が分からないと最終的な売上原価を算出する事ができません。

だから、棚卸しという作業が年度末や月末にあるのです。

棚卸の回数の違いは、在庫管理のレベルの違いです。

資金繰りに苦しむ企業は、在庫管理のレベルがたいてい低いです。

もちろん、在庫の入出庫について記録していれば、あるはずの在庫がわかるため、売上原価は算出できそうです。(資金繰りを大切にする会社はソフトウェアで記録し、期中でも無駄な在庫と売上原価が分かります。)

確かにそうなのですが、誰かが持ち去ってしまった場合に「持ち去りましたと」記録してもらえることはないので、実地棚卸で実際の数量を確認します。

売上総利益は、売上高 - 売上原価 です。

この売上総利益は、通常の営業での儲けと費用を差し引いているので、販売したモノやサービスのコストにのっけている利益です。

この粗利がなければ、無尽蔵に資金を提供してくれる銀行や投資家がいない限り、経営は成り立ちません。

つまり、経営には粗利が必要です。ボックス図にすると以下です。

覚えて下さい。

収益である売上高は貸方、費用である売上原価は借方に記載します。

資産が増えると借方、資産が減ると貸方に記載するというのは覚えていますね?

売上が上がるという事は、資産、例えば預金が増えます。

簿記は常にバランスするので、借方に記載したら、貸方にも記載します。

この場合は、売上高を記載します。

とりあえず型として、次の仕訳を覚えて下さい。

(借方)預金 1000/ (貸方) 売上高 1000

逆に預金で仕入をした場合には、預金である資産が減ります。

簿記は常にバランスするので、貸方に記載したら、借方にも記載します。

とりあえず型として、次の仕訳を覚えて下さい。

(借方)仕入高 500/ (貸方) 預金 500

まとめ

収益から費用を引くと利益が出る。

売上原価を計算するには、棚卸しが必要である。

という事をご理解頂ければと思います。