本ブログは社長が銀行と数字で会話できるようにする事を目指します。

今回から仕訳をしていきます。仕訳をする事を仕訳をきる といいます。

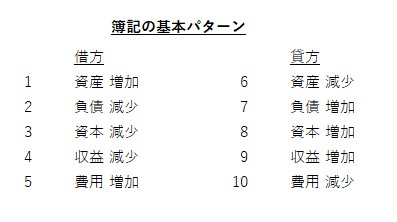

1回目に登場した簿記の基本パターンを覚えていますか?

これは覚えて下さいね。

売上げが上がった場合

現金1000円で売上

2023/1/1 (借方)現金 1000 / (貸方) 売上高 1000 ※売上高の読みは うりあげだか です。

現金が1000円増えます。

資産が増える時は借方に記載します。

収益が上がる時は、貸方に記載します。

掛けで1000円売上

大学生の時、そもそも「掛」って何よと思いましたので、一応記載します。

販売や仕入れた後に代金を受領したり、あとで支払ったりする取引を掛取引といいいます。

イメージとしては、クレジットカード払いがわかりやすいです。

払う側は後で支払いますよね。受け取る側も何日か経って入金されますよね?

2023/1/2(借方)売掛金 1000 / (貸方) 売上高 1000

売掛金は(うりかけきん)と読みます。

さて、売上高が生じたときに貸方に記載するのはご理解頂いていると思います。

収益が上がったら貸方に記載します。

売掛金は資産・負債・純資産・収益・費用のうち、どれでしょうか。

売掛金は後で財産である現金や預金を増やします。回収できますから。

そういう財産的な価値があるものは、資産でした。覚えていますか?

だから、売掛金が増える時は、借方に記載します。

売れたという事は商品がなくなっているんでしょ?

その通り、商品がなくなっていますので、資産が減る仕訳をしそうです。

方法は、いくつかあるのですが、今回は売れた時に商品を減らす仕訳をしない方法で見ていきます。

実は、以前に少し下記リンクの売上原価の部分で説明しています。

在庫を確定させて、売上原価を算出する方法の場合、販売時にいちいち原価を計上しません。

売掛金の回収

当然、後日、売掛金は現金や預金で回収されます。今回は、1/31に預金で回収したとしましょう。

2023/1/31(借方)預金 1000 / (貸方) 売掛金 1000

今回は、資産が減って、資産が増えています。

減った資産は売掛金、増えた資産は預金です。

資産が減る時は、増えるの反対なので、貸方に記載します。

なぜ大きな文字かと言うと、負債が減る時は、借方に記載するからです。

ここまでをボックス図にすると以下です。

簿記は1件1件の取引について仕訳を積み上げていきます。

それぞれの勘定科目について借方・貸方に記載する事ができます。

今回、売掛金は借方と貸方、つまり貸借に記載されています。

差引すると1000 ー 1000 = 0です。

このように差額で現在の残高を把握します。

過去の仕訳を取り消すのではなく、

過去の仕訳 + 新しい仕訳 = 今の状況

となります。これ非常に重要です。

まとめ

今は理解できなくても大丈夫です。

まずは細かい事を考えずに全体を下見していきましょう。

何回か見ていくうちに、理解できるようになるはずです。