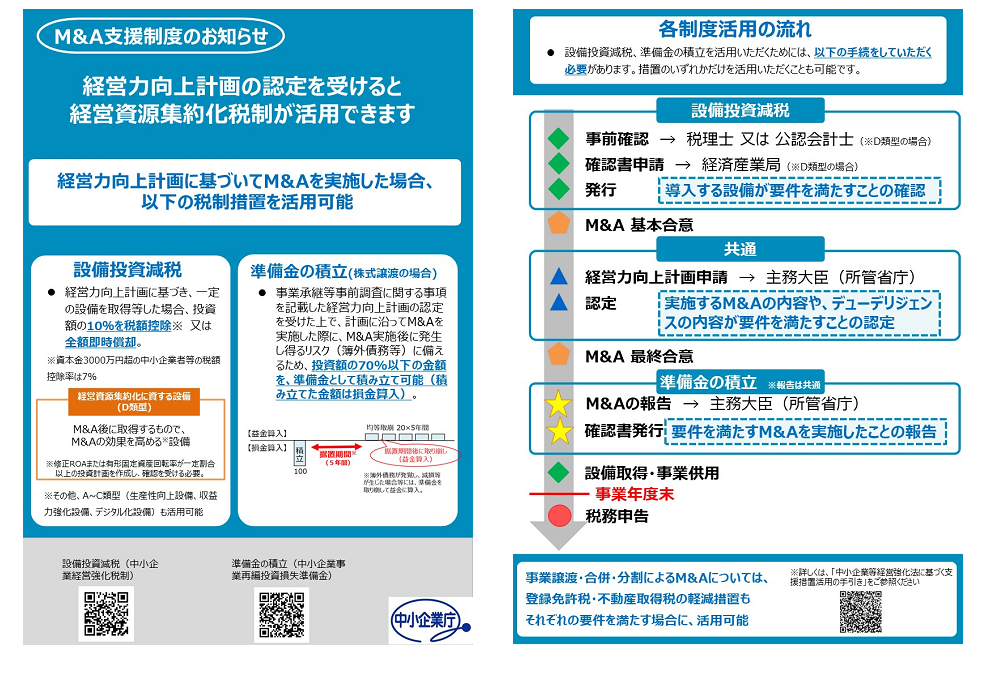

中小企業経営強化税制とは

この制度は、青色申告書を提出する経営力向上計画の認定を受けた一定の中小企業者などが一定期間内に、新品の特定経営力向上設備等を取得または製作もしくは建設して、国内にあるその法人の指定事業の用に供した場合に、その事業年度において、特別償却または税額控除を認めるものです。

特別償却の場合、普通償却と合わせて全額の即時償却となります。

税額控除については、10%(資本金3千万円超1億円以下の場合7%)の税額控除となります。

導入する設備の種類・目的によってA類型~D類型の4つに分かれます。

今回は、D類型についての解説です。M&A後に取得する設備が対象です。

コロナの環境下ではなくなっていた面談も、コロナの状況も緩和され、一度説明に来てください、または面談を求められたりと産業局の対応が厳しくなり、エビデンスの説明資料要求が徐々に厳格になっています。

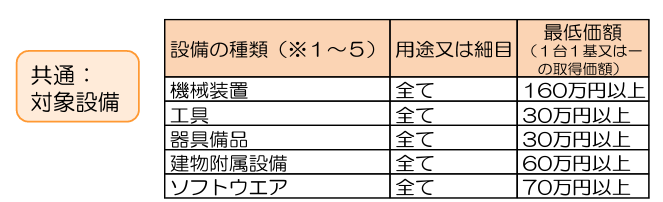

D類型の対象となる設備

機械及び装置,工具,器具及び備品,建物附属設備並びにソフトウエアのうち,次の(イ)及び(ロ)のいずれかの要件を満たすことが見込まれることにつき経済産業大臣の確認を受けた投資計画に記載された投資の目的を達成するために必要不可欠な設備(事業承継等事前調査に関する事項の記載がある認定経営力向上計画に記載された設備であつて,その認定経営力向上計画に従つて事業承継等を行つた後に取得又は製作若しくは建設をするものに限る。)

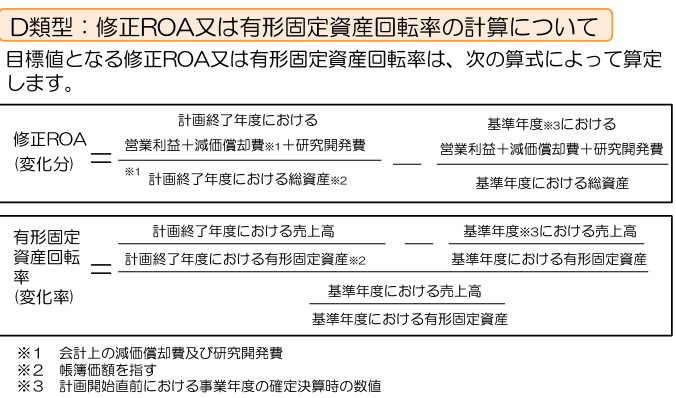

(イ) 計画終了年度の修正ROA(減価償却費及び研究開発費を控除する前の営業利益の額を総資産の額で除した値を百分率で表した値)が,基準事業年度の修正ROAより,次の表の計画期間に応じ,同表の水準以上上回ること。

| 計画期間 | 水準 |

| 3年間 | 0.3 |

| 4年間 | 0.4 |

| 5年間 | 0.5 |

(ロ) 計画終了年度の有形固定資産回転率(売上高を有形固定資産の帳簿価額で除した値を百分率で表した値)が,基準事業年度の有形固定資産回転率より,次の表の計画期間に応じ,同表の水準以上上回ること。

| 計画期間 | 水準 |

| 3年間 | 2パーセント |

| 4年間 | 2.5パーセント |

| 5年間 | 3パーセント |

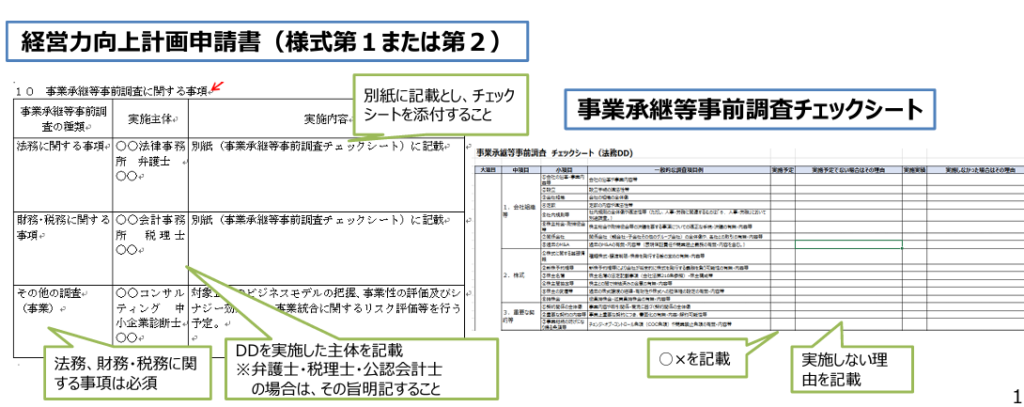

事業承継等事前調査

事業承継等事前調査チェックシートは、「中小企業事業再編投資損失準備金」「経営強化税制D類型」(経営資源集約化税制)の活用を予定される場合に、M&Aの実施に当たって十分なデュー・デリジェンス(DD)が行われているか確認を行うために、提出する資料です。

提出するタイミングは、以下の2回となります。

①経営力向上計画の申請時(様式第1または様式第2)に、実施予定のDDの内容を記載して添付。

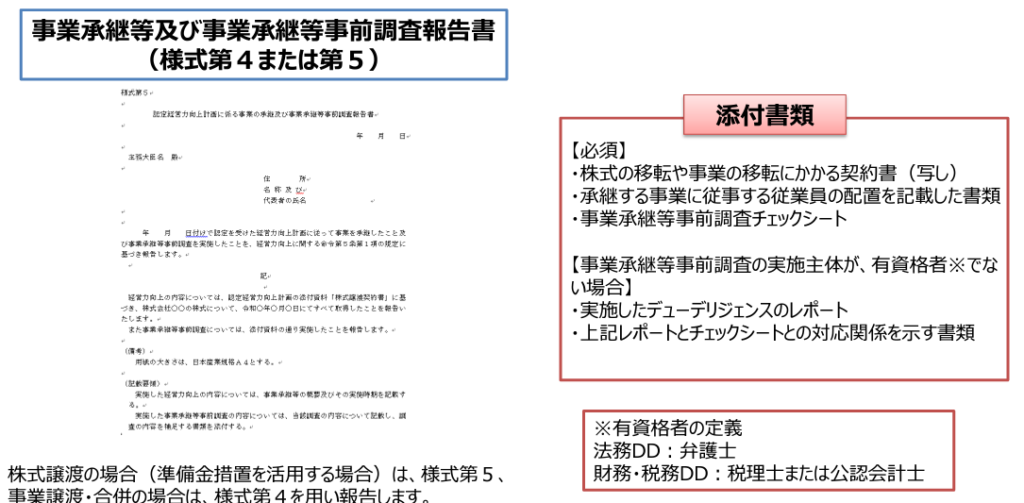

②M&A実行後の報告時(様式第4または様式第5)に、実際に実施したDDの内容を記載して添付。

https://www.chusho.meti.go.jp/keiei/kyoka/ninteisinseisyo/09_check_tebiki.pdf

計画申請時

経営力向上計画の申請書に、「事業承継等事前調査チェックシート」を作成し、チェックシートを計画申請時に添付します。チェックシートのリンクは以下です。

https://www.chusho.meti.go.jp/keiei/kyoka/shigenshuyaku_zeisei.html

「事業承継等事前調査チェックシート」については、「財務・税務DD」シート、「法務DD」シートの両シートについて、小項目ごとに実施予定があるかどうか確認し、実施予定である場合はF列に○を、そうでない場合×を記載し、実施予定でない場合はその理由をG列に記載します。

https://www.chusho.meti.go.jp/keiei/kyoka/ninteisinseisyo/09_check_tebiki.pdf

https://www.chusho.meti.go.jp/keiei/kyoka/ninteisinseisyo/09_check_tebiki.pdf

M&A実行後

M&Aの実施後、主務大臣に対してM&Aを行ったことを、様式第4または第5を用いて報告する必要があります。併せて「事業承継等事前調査チェックシート」を添付する必要があります。

様式第4または第5に、実施した事業承継等の概要(株式を取得した日及び買収対象法人の名称は必須)及び事業承継等事前調査の内容を記載し、以下資料を添付した上で報告を行います。

なお、様式第4は事業譲渡・合併 様式第5は株式譲渡(準備金措置を活用する場合)の場合に用います。

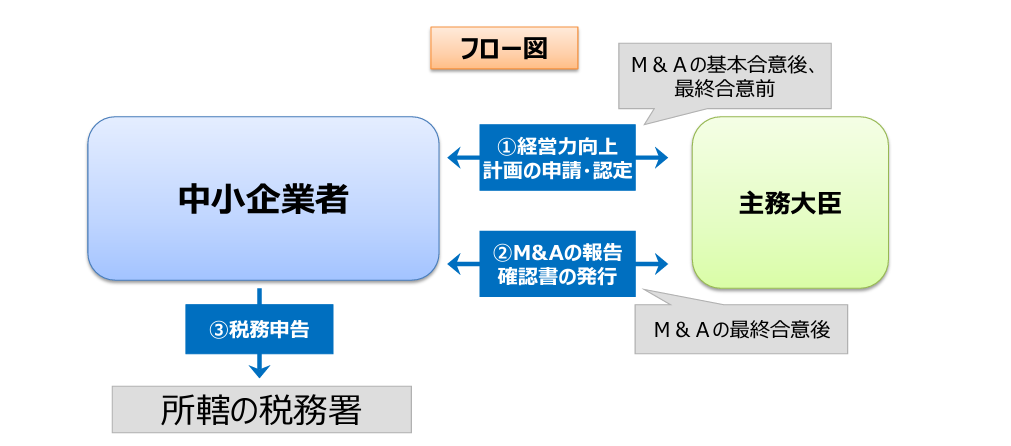

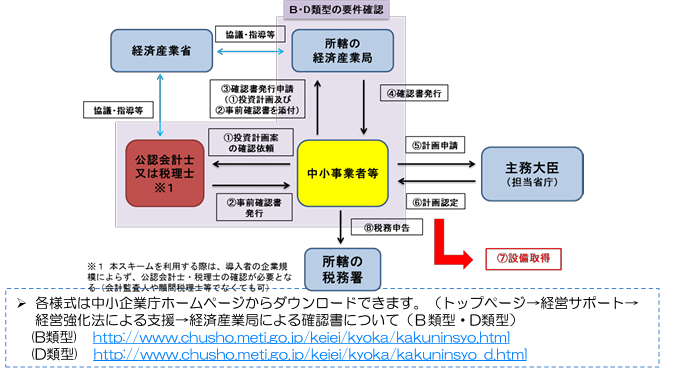

証明書取得の流れ

https://www.chusho.meti.go.jp/keiei/kyoka/pdf/tebiki_zeiseikinyu.pdf

税務申告まで

実務的には導入設備の事前確認のタイミングが難しそうです。

- 税理士へ投資計画の確認申請書の確認依頼

- 税理士は投資計画の確認申請書を確認し、事前確認書を発行する

- 申請者は、必要に応じて申請書の修正や、添付書類の追加等を行った上で、事前確認書を添付の上、本社所在地を管轄する経済産業局に、事前に予約をした上で、申請書の内容が分かる方が申請書を持参・説明する ※申請書+必要添付書類+事前確認書を一式として、二部ご持参ください。 +返信用封筒に切手を添付

- M&A 基本合意書の締結

- 経営力向上計画に記載し認定を受ける

- M&A 最終契約

- 経済産業局は、事前確認書、申請書、添付書類に基づき、当該申請書が経営力向上設備等の投資計画であるとして適切である場合に、確認書を発行し、申請書及び必要添付書類を添付したものをお渡しします。

- 税法上の要件を満たす場合には、税務申告において税制上の優遇措置の適用 確認書、申請書、認定書(いずれも写し)を添付

- 申請者は、申請書の計画期間内(設備の取得等をする年度の翌年度以降3年間)について、申請書の実施状況を、設備の取得等を行った事業年度の翌事業年度終了後4ヶ月以内に、確認書の交付を受けた経済産業局に提出

経営力向上計画の申請・認定ついては、こちらをご覧ください。